供稳需弱短线东北蛋价上涨显乏力

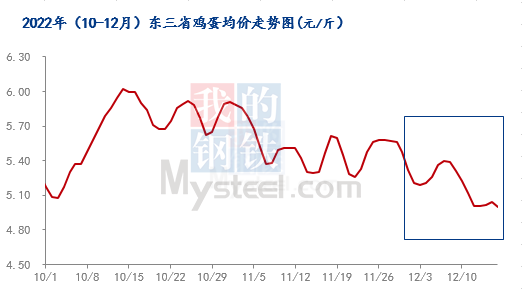

【导语】12月中上旬,东北蛋价呈震荡走跌态势。截至12月16日,东北地区均价为5.00元/斤,较12月1日下跌0.32元/斤,跌幅达6.02%。马上进入年底生产旺季,当前供应端维持稳定,而需求端仍显弱势,预计短线东北蛋价上涨乏力,12月下旬上调幅度或不及预期。

数据来源:钢联数据

(一)供应稳中偏紧-新开产蛋鸡增量有限 淘鸡出栏量增多

12月新开产蛋鸡多为今年8月份补栏鸡苗。8月东北蛋价上涨明显,养殖盈利略有提升。同时月内鸡苗价格处于偏低水平,部分养殖单位择机补栏,8月鸡苗销量小增。从淘鸡出栏量来看,随着疫情管控全面放开,交通运输得到恢复,前期东北部分被迫压栏老鸡陆续出淘。同时本月淘鸡价格下滑明显,养殖单位淘汰意愿增强。据Mysteel数据统计,12月第二周东北地区淘汰鸡出栏量环比第一周增加19.76%。而多数养殖单位将继续选择在12月末进行淘汰,本月淘鸡出栏量大于新开产数量,供应端稳中偏紧。

数据来源:钢联数据

(二)市场交投清淡 消费不及预期

伴随各地防疫政策放开后,目前疫情形势较为严峻。终端群众居家防疫意识增强,市场交投清淡,聚集性消费减少。同时生猪及蔬菜价格偏低,分化部分蛋白量。其次多地学校及部分工厂陆续放假,经济环境低迷致使当前蛋价震荡走跌。虽马上接近年底生产旺季,但短期市场需求难有明显改观。

(三)终端消费一般 多地库存有所增加

截至12月16日,生产环节库存为0.95天,较上周同期增加33.80%;流通环节库存为1.40天,较上周同期增加42.86%。随着交通运输得到恢复后,前期部分封控货源涌入市场,而终端消费不及预期,采购量逐步转弱,多地库存有所增加。

数据来源:钢联数据

综合来看:东北市场供应面对蛋价形成一定支撑,但考虑到当前需求面弱势难改,短线东北蛋价上涨略显乏力。随之进入12月下旬后,食品企业陆续投入春节前备货生产环节,需求面有望逐步转好。但考虑到不确定因素较多,蛋价上调幅度或不及预期。

热门视频

热门视频

{{item.content}}