新希望大跌73后还有希望吗

提到中国的民营企业,新希望绝对是绕不开的,翻开走势一看,从2020年9月份的42元到今天的12元,跌去了73%,忍不住好奇心翻开他的年报,看看新希望到底怎么了?还有希望吗?

提到中国的民营企业,新希望绝对是绕不开的,翻开走势一看,从2020年9月份的42元到今天的12元,跌去了73%,忍不住好奇心翻开他的年报,看看新希望到底怎么了?还有希望吗?

咱们按照顺序先看财报数据、管理层讨论与分析、估值概况、券商预测,最后是人生证道 的一点浅见,咱们按照的顺序来走!

一、财报数据:

单看年报里的,只有近两三年的数据,没办法横向对比,还是到金融终端里查看直观些,纯数字看起来不够直观,咱们把主要项目转换成图表:

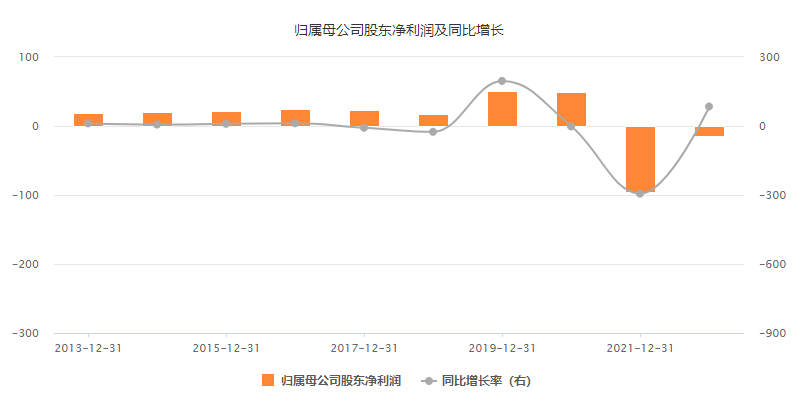

近十年营业收入看,2018年前基本上变化不大,2019年开始快速增长。

利润端看,2019年和2020年受益于猪周期每年盈利50亿左右,到了2021年同样受猪周期影响暴亏96亿,正应了那句盈亏同源的说法。2022年亏损收窄。

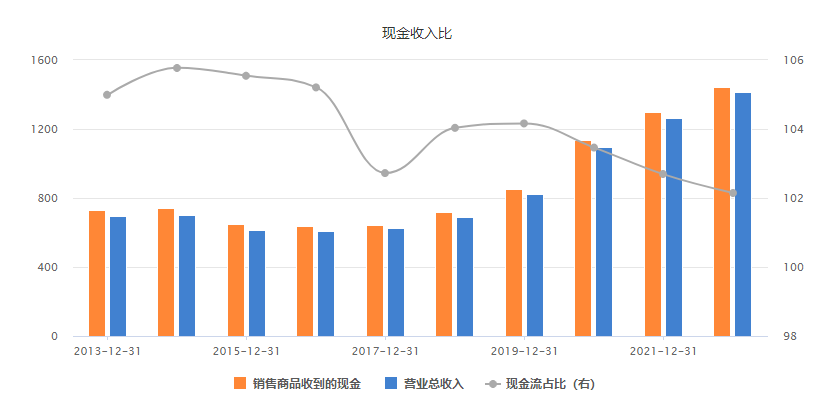

营业收入和收到的现金比,这个可以看出公司做了生意有没有收到钱,新希望每年收到的现金都比营业收入多。

净资产收益率看,这几年变化比较大,钱不容易赚啊。

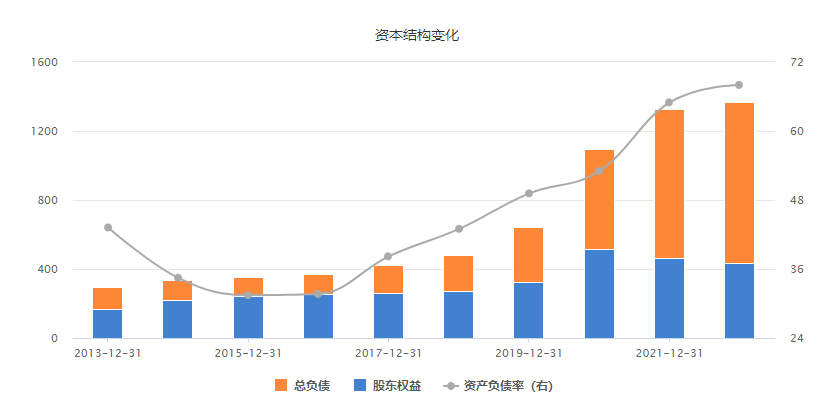

资产情况可以看到,2018年前负债率基本上30-40%的样子,2019年开始负债率逐年提升,2022年负债率达到了68%,这就不难解释为啥股价跌了73%了。

二、管理层讨论与分析

公司从事的主要业务包括饲料、白羽肉禽、养猪、食品四大业务。我们逐一分解:

1、饲料业务:

国内饲料行业已经进入成熟阶段,连续多年处于小幅但稳定增长的态势,由于行业整体的成熟,竞争日趋激烈。 2022 年全国年产百万吨以上规模饲料企业集团 36 家,合计饲料产量占全国饲料总产量的57.5%,有 6 家企业集团年产量超过 1000 万吨。

新希望公司的饲料业务在国内饲料行业多年保持规模第一。 2022 年公司内外销饲料销量合计达 2,842 万吨,约合全国总量的 9.4%;其中禽料 1,526 万吨,约合全国总量的 12.6%,位居全国第一;猪料 1,070 万吨,约合全国总量的 7.9%,水产料 171 万吨,约合全国总量的 6.8%,都位列全国前三;反刍料 43 万吨,约合全国总量的 3.1%。

公司在饲料业务上的核心竞争力:

A、大规模带来强大的议价能力和资源整合能力。公司饲料产量)位居全国第一,饲料生产销售现已覆盖了全国 29 个省、市、自治区。行业领先的产、销量,广泛覆盖的市场区域,使公司有实力对接处于同等量级的国内外粮商巨头与大型渠道,发挥资源整合的优势。

B、供应链管理能力带来领先的原料成本。

C、客户服务能力,完善产业链上下游配套。为客户提供生物安全、动物综合营养、对接资金、人才培养等多方面的支持。

D、科研能力持续提升,精细化研发。

2、白羽肉禽

白羽肉禽是指快大型白羽肉鸡与白羽肉鸭,具有生长周期短、饲料转化率高的特点。 2018 年非洲猪瘟导致猪肉供给下降,对禽肉的替代性需求带动 2019-2020 年各类肉禽产量的大幅增长。随着 2021 年后生猪产能逐步恢复,各类肉禽产量随之下降,存在一定程度的产能过剩。 2022 年,国内出栏 61 亿只白羽肉鸡、 40 亿只肉鸭,它们与 37 亿只黄羽肉鸡。由于国内白羽肉禽产业的规模化、 产业化发展起步较早、成熟度较高,加上白羽肉禽养殖的单批出栏数量较大,通常需要与大规模的工业化屠宰配套。

新希望的白羽肉禽业务涵盖种禽繁育、商品肉禽养殖(含自养和放养)、肉禽屠宰、禽肉销售等环节。

在种鸭领域,公司深度参与了高代际优良原种的选育,是国内第二大父母代鸭苗,第三大商品代鸭苗供应商。特别在种鸭繁育领域,公司与中国农业科学院合作,针对国内鸭肉消费特点选育出“中新”北京鸭。公司的商品代鸭苗主要用于自己下游的商品代养殖,少量对外销售。而在种鸡领域,公司主要是从其他专业种鸡企业购入父母代鸡苗生产商品代鸡苗。公司的鸡苗部分用于自己下游的商品代养殖,另一部分对外销售。

在商品代养殖环节,公司目前以“公司 农户”合作养殖与一体化自养并重,在一些条件适合区域逐步加大一体化自养。在“公司 农户”合作养殖方面,也同时存在委托代养模式和传统型合同养殖模式。

在禽屠宰环节,公司除了会宰杀上述“公司 农户”合作养殖与一体化自养的商品代鸡鸭,也会在一些禽屠宰产能较富余的区域,直接从市场上收购部分农户独立养殖的商品代鸡鸭。 2022 年,公司屠宰 3.5 亿只白羽肉鸭,占全国肉鸭产量的 8.7%,位列全国第 1;屠宰 3.0 亿只白羽肉鸡,占全国白羽肉鸡产量的 4.9%,位列全国第 4;合计产出 165 万吨禽肉,位列全国第 2。

在种禽繁育方面,公司长期坚持从产蛋率、受精率、受健率三大核心指标实行目标管理,已形成系统化技术和管理能力,使只供健雏、苗种成本、苗种质量等指标具有一定优势。 2022 年全年种禽销售 5.5 亿只,同比增长 9%。

3、养猪行业

由于养猪的时间更长,因此养猪相比养禽具有更加明显且稳定的周期特征。一个“猪周期”通常是 3-5 年,且近年来由于养猪企业与养殖户的规模逐步增大,在行情低迷期的维持能力增强,所以“猪周期”也在逐渐拉长。自 2006 年以来,我国已经经历了四个完整的周期,目前处于第四个周期结尾与第五个周期起步中间的过渡阶段。

公司从 2016 年开始大力发展养猪业务。 2019-2020 年,为了抓住非洲猪瘟爆发之后的机遇期,响应国家稳产保供号召,公司大幅增加养猪投入,使养猪产能和生猪出栏快速增长。进入 2021 年后,公司养猪业务转入稳健运营阶段。截至 2022 年末,公司建成及在建的种猪场产能按照母猪产床规模约为 165 万头,建成及在建的自育肥场产能约为 480 万头的存栏规模。 2022 年全年生猪出栏数达到 1,462 万头,跻身全国第三。

养殖模式方面现阶段仍以“公司 农户”合作养殖为主,一体化自养为辅,年末存栏量比例也约为 3:7。未来将“公司 农户”和一体化自养两种模式均衡发展的布局。

4、食品行业

食品行业包含猪屠宰、肉制品深加工和调理预制菜等细分赛道。猪屠宰是养猪的下游行业,直接关系到下游食品质量安全。肉制品深加工作为更加靠近下游消费端的环节,具有附加值高、毛利率高的特点。

新希望公司的食品业务包括猪屠宰、肉制品深加工和调理预制菜等。

全产业链布局和联动:公司的农牧食品全产业链,从饲料、育种、养殖、屠宰到食品深加工、下游销售渠道和品 牌有着完整的布局。

5、产业链一体化布局与整体资信带来的抗风险能力

公司从上游饲料、到中游猪禽养殖、再到下游屠宰加工的产业链一体化布局,一定程度上可以帮助公司分散经营压力、对冲行情风险。例如,猪禽价格处于低位时,往往意味着养殖规模较大,在上游可以给饲料带来更大销量,在下游也使深加工食品的原料价格降低。饲料业务高周转的特点,也可以为公司提供稳定的现金流供应。同时,公司创业至今 40 年一直保持稳健经营,享有较好的社会声誉与口碑。公司目前资金储备充足,现有各类金融机构授信超千亿,众多大型金融机构对公司的支持力度不减,且整体用信比率不到 70%,尚有较大提款空间。公司长期保持高水平的信用等级,企业信誉及市场认可度高,融资实力强,帮助公司在行业低谷期获得稳定的、低成本的续贷支持,为公司实现穿越周期的稳定发展起到了压舱石的作用。

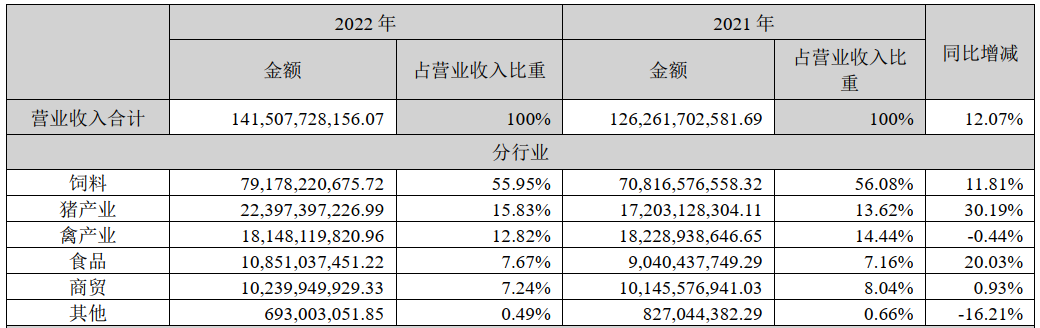

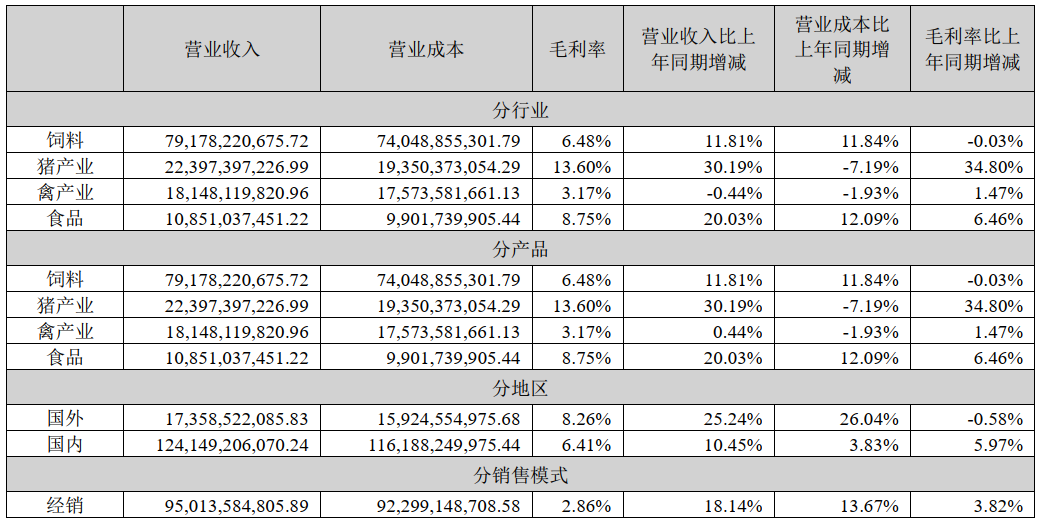

营业收入方面我看可以看到饲料占到55.95%,其次是猪产业15.83%,其中猪产业增长较快。

各业务板块毛利润方面看,除了猪产业是2位数,其他都是个位数。

这张图是各业务板块的成本占比。

从三费看,因为借款增加,利息支出增速较快。

三、估值概况:

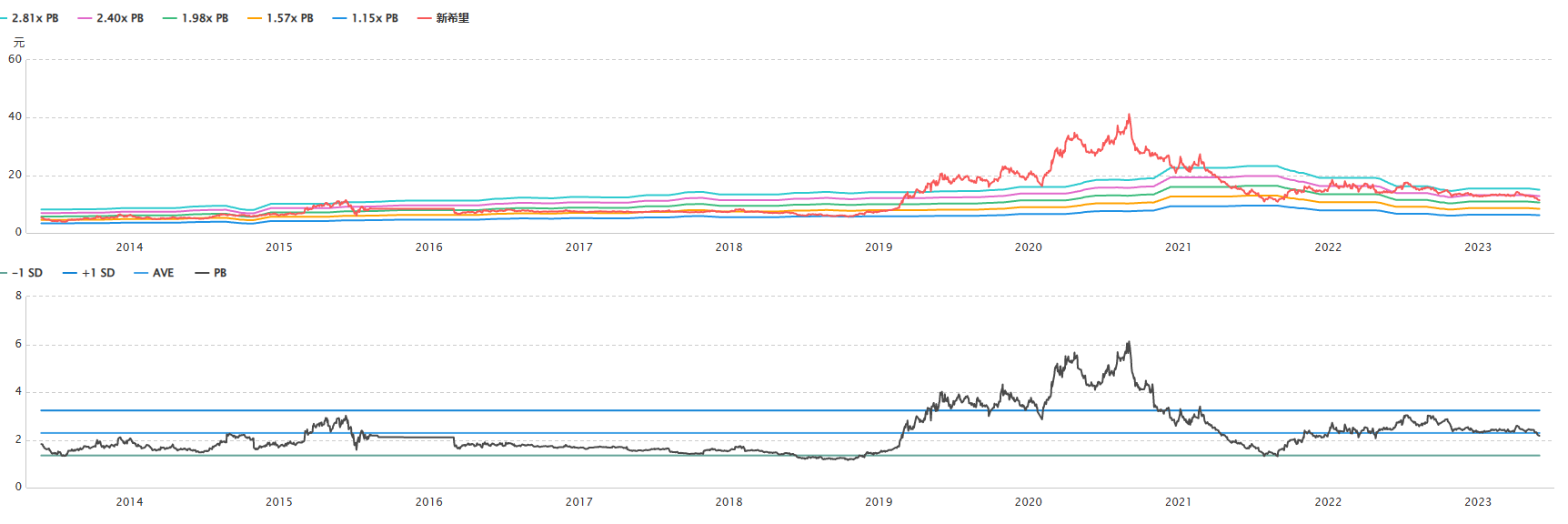

新希望自从和二师兄建立了紧密连接,盈利状况就开始爆亏爆赚模式,市盈率就没办法看了。

市净率看,现在基本上是十年中位数。

市销率看,2019年营收开始快速增长,十年百分位大约25%,接近低估区间。

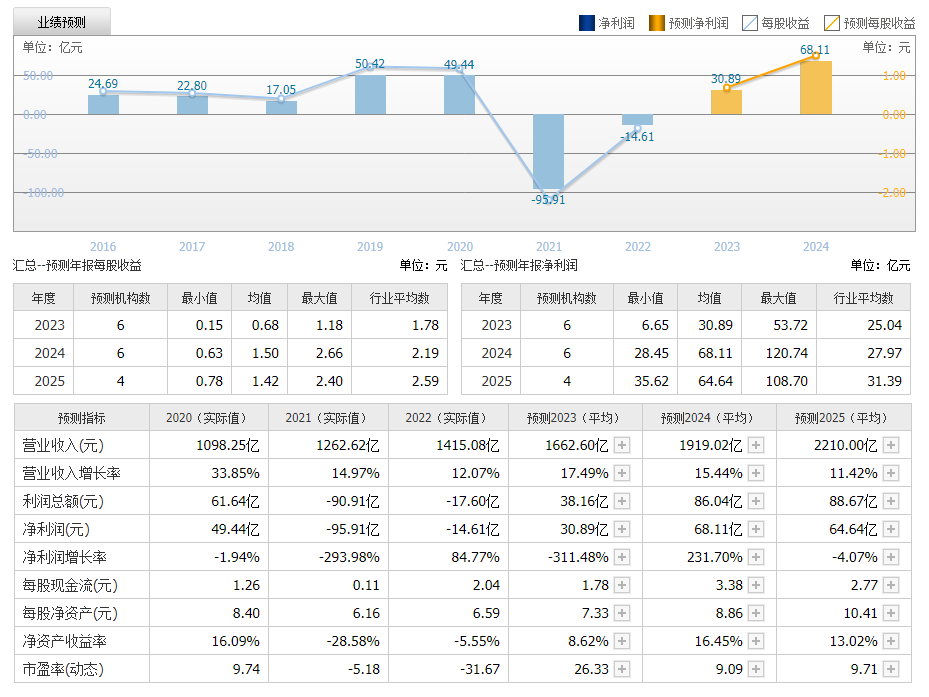

四、机构预测:

截至2023-05-31,6个月以内共有 6 家机构对新希望的2023年度业绩作出预测;

预测2023年每股收益 0.68 元,较去年同比增长 288.89%, 预测2023年净利润 30.89 亿元,较去年同比增长 311.48%

五、证道观点:

新希望的刘永好先生作为第一代民营企业家的典范,公司一路走来已经有40年的历史,第二代刘畅女士走上前台也有十年了,随着公司业务板块的扩张,公司营收和利润情况越来越周期明显,虽然公司给出的理由是各板块联动互补,能够平滑公司的营收和利润,但从财务报表没有体现出来。公司多元化需要更高的管理水平,这一点对企业管理是个巨大的考验,现在看来养猪不如牧原股份效率高成本低,食品板块不如双汇发展,生产成本控制和效率肯定不如专注单一企业。

另外因为公司业务板块多,资本市场给公司估值的时候就比较麻烦,不知道给多少,而且算不清公司到底业务走向,同时市场风险也成倍增加。

到这里突然想到当年刘氏四兄弟分家的事,如果这四个板块再分一次家,全部拆分上市会咋样那?

作为拥有40年历史的公司,底蕴丰厚,刘永好先生虽然退居二线,公司的大方向上肯定还会把关的,这几年公司扩张较快,现在周期底部有点难熬,只要“卷死同行”度过周期,企业的盈利还是能够上一个台阶。唯一的难点在于,不知道周期啥时候开启。

投资最底层的逻辑,肯定是公司业绩带动市值的上升。最终的涨幅和业绩的成长是一致。

以上内容是证道的读报笔记,分享是最好的学习。如果你有不同看法,欢迎点评拍砖。提升认知的维度,遇见更好的自己。

后续人生证道 准备继续解读 温氏企业 牧原股份,欢迎关注一起进步。$新希望(SZ000876)$$牧原股份(SZ002714)$$温氏股份(SZ300498)$

热门视频

热门视频

{{item.content}}