2022年12月17日养猪业重要信息汇总

第51周评:本周生猪价格环比上周暴跌 多地猪价环比跌超1.5元/斤

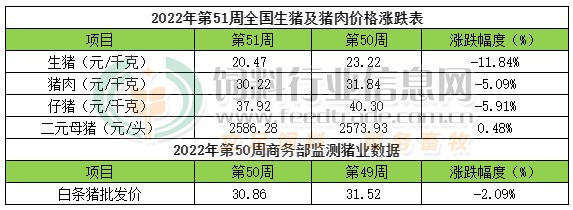

本周生猪价格为20.47元/千克,较上周暴跌11.84%;猪肉价格为30.22元/千克,较上周下跌5.09%;仔猪价格37.92元/千克,较上周下跌5.91%;二元母猪价格为2586.28元/头,较上周上涨0.48%。

商务部监测数据显示, 2022年12第2周商务部监测全国白条猪批发均价为30.86元/公斤,环比下跌2.09%。

生猪价格:生猪价格集体暴跌

本周生猪价格环比下跌,吉林在9.27-9.57元/斤,较上周下跌1.60元/斤,辽宁在9.31-9.61元/斤,较上周下跌1.50元/斤。北京在10.17-10.47元/斤,较上周下跌1.29元/斤。浙江在10.42-10.72元/斤,较上周下跌1.56元/斤。新疆在9.32-9.62元/斤,较上周下跌元/斤。四川跌至10.19-10.49元/斤,河北跌至9.58-9.88元/斤,山东跌至9.19-9.49元/斤,河南跌至9.75-10.05元/斤,广东跌至10.42-10.72元/斤。/斤。

猪肉价格:商务部监测2022年12月第2周白条猪批发价格继续。生猪价格持续下跌,叠加疫情影响犹存,猪肉消费恢复缓慢,终端需求不佳,猪肉价格也随之持续回落。

仔猪价格:据本网统计本周三元仔猪价格为37.92元/千克,受上市量继续增长但同时出栏大猪价格持续下跌导致未来市场发展的不确定性影响,养殖户补栏较积极,仔猪价格持续回落。

猪粮比价:本周猪粮比为7.1,较上周下跌0.87。玉米价格为2.9元/公斤,较上周稳中偏弱,本周自繁自养盈利417元/头。目前主产区玉米销售进度较往年偏慢,贸易商收购较谨慎,玉米价格回落导致流通量随着下滑,距离春节还有一个月时间,终端备货将陆续启动,预计短期玉米价格维持高位区间震荡。12月份中国陈化玉米库存及供应将继续下降,深加工及饲用玉米逐步向新季玉米转移。随着疫情防控松绑,东北产区玉米上市交易量有望增加。同时,接近年终种植户变现需求增加,售粮积极性有望适度提高。因此12月份新季玉米上市量环比将有望明显增长。预判12月下半月随着需求终端春节前备货建库需求增加,玉米价格有望在中旬前后逐步止跌并存在回涨机会,同时寒潮对运输的影响也存在不确定性,月度均价环比继续上涨的几率依旧偏高。

行情汇总:本周生猪价格环比上周五出现暴跌行情,多数地区猪价环比上周五跌超1.5元/斤以上。由于部分大型集团公司诡异的持续压价出猪,对市场猪价形成有力打压,导致猪价持续走跌,致使大量中小养殖场户继续恐慌性踩踏式出栏,出栏集中度过高,屠企采购难度低,大幅压价推动出栏大猪价格持续大幅走跌。不过猪价持续下跌,市场抵触情绪较大,生猪出栏积极性下降,市场供应短时收紧,屠企采购难度加大,猪价出现反弹行情。但疫情影响犹存,消费增速缓慢,猪价反弹受阻,整体本周猪价持续偏弱为主。随着冬至逐步来临,西南及湖北湖南等地区腌腊制作需求将明显增量,预判12月下半月出栏大猪价格有止跌回涨机会存在。

猪价跌跌不休 冬至消费支撑几何

生猪年底供应加大 猪肉价格稳中有降

北京市朝阳区的一家菜市场里,顾客正在选购猪肉。

“五花肉25元一斤,前尖后尖肉22元一斤,排骨30元一斤,最近猪肉价格没有太大波动。”在北京市朝阳区一家菜市场里,猪肉店老板说。近日记者走访多家菜市场,得到一致反馈,今年冬季猪肉行情稳定。

目前生猪行业处于“猪周期”上行阶段,猪肉市场也处于冬季消费旺季,但是猪价上涨情况并未出现。

农业农村部对全国500个县集贸市场和采集点的监测数据显示,2022年11月以来,生猪价格呈现下降趋势,12月份第1周,全国生猪平均价格23.65元/公斤,比前一周下跌4.2%,同比上涨29.0%,全国30个监测省份生猪价格全部下跌。猪肉价格也同步下跌,12月份第1周,全国猪肉平均价格38.44元/公斤,比前一周下跌2.4%,同比上涨33.0%,29个省份出现价格下跌,其中西北地区猪肉平均价格较高,为39.63元/公斤,东北地区较低,为35.70元/公斤。

生猪供给增加,是导致猪价稳中有降的主要原因之一。据统计,今年前三季度,全国生猪出栏5.2亿头左右,全国猪肉产量4150万吨,同比增长5.9%,预计全年生猪供应稳中有增,为猪价稳定奠定了坚实基础。

出栏节奏的调整也影响着生猪行情。今年9月,一些养殖场户看好四季度行情,出现二次育肥和压栏行为,生猪供应减少,导致国庆节后生猪价格快速上涨。农业农村部及时发布市场信息,引导养殖场户合理安排出场节奏、顺势出栏肥猪,国家储备肉也在需求高点投放市场,生猪价格才开始稳步回落。

元旦、春节临近,猪肉供应量还将持续增加,也意味着猪价不具备大幅上涨基础。一方面,能繁母猪存栏量,新生仔猪存栏量等指标从今年5月以来连续数月回升,预示着年底出栏生猪将会增加,另一方面,养殖户前期压栏、二次育肥生猪会在春节前集中投放市场。

中国农业科学院农业经济与发展研究所副研究员、农业农村部生猪产业监测预警首席专家王祖力表示,从消费方面来看,由于受疫情等因素影响,今年冬季猪肉消费需求较正常年份偏弱。

国家发展改革委价格监测中心对2022年11月第5周的猪价分析显示,北方猪肉需求依旧偏弱,对猪价利好支撑不足,屠宰企业压价阻力较小,猪价震荡走低。而随着南方腌腊肉的陆续开始,肥猪需求量或将增加,同时屠宰企业开工率提升,带动猪价持续上涨。

对于明年的生猪行情,王祖力表示,不少养殖主体预期较为理性,二元母猪价格并未大幅上涨,意味着养殖主体补栏比较谨慎。加上很多养殖主体在前一阶段出现亏损,刚刚盈利几个月,现金流改善还需要时间。

今年补栏谨慎,决定了明年生猪供给较为稳定,价格也将会比较平稳。王祖力提醒,仍然不可忽视市场情绪的影响,养殖主体如果误判行情或跟风压栏,猪价有可能短期背离“猪周期”规律,出现急涨急跌的现象,需要加以引导,及时传递市场信息。

“本轮‘猪周期’产能调整不会像前几轮周期那么剧烈,对应的价格涨跌幅度更小,持续时间可能更短。”王祖力分析,目前国家政策稳定性提高,生猪养殖业疫病防控能力增强,养殖主体规模化、组织化水平提升,行业将更加趋于稳定。

热门视频

热门视频

{{item.content}}