下半年的小利未必能弥补上半年的亏损!

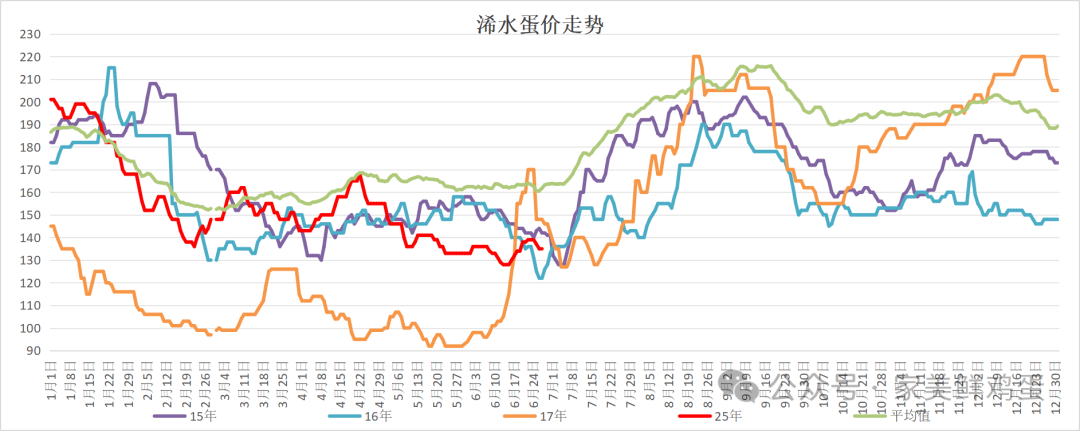

反转到旺季很可能在7月中旬以后出现

今天全国各区域继续有跌有稳,跌价区域有所缓解,没有发现大范围掉价,依然没有涨价趋势,冷库抄底有陆续拿货,冷库囤货是支撑蛋价难深跌的重点,包括蛋率低淘汰或者换羽措施,对蛋价难跌起到了作用,大家都认为短期有囤货机会,才让蛋价没有到达新的低点,历史同期的反转期,蛋价会不会在止跌后进行反转?看当下的产能和需求,暂时不考虑反转到旺季,能够止跌就非常不错了,历史同期的情况,让较多人可能会考虑淡季即将过去,有即将进入旺季的可能,实际上会不会这样走,需要共同关注,个人看淡季还有低迷期,2017年也是闰六月,也是产能过剩,与2017年相比,今年不同的是没有逼淘,17年有环保政策加大力度的逼退,今年暂时还没有看到有什么问题,预计今年很难出现2017年后半年的优势。

2017年闰六月,反转涨价会不会也很迟

蛋价早已经到了蛋率低难撑的价位,今天的时间又接近旺季,养殖端扛了这么久就是等旺季来临,老鸡淘不淘看蛋率,蛋率高的有扛价价值,蛋率低的扛出旺季也未必能弥补前期亏损,老弱病残的鸡还是未必能扛,进入旺季淘汰的鸡价和再持续半个月的低迷,要算算是否合适,蛋率过低的不如早点淘汰,闰六月的旺季应该没那么快,低价蛋率低的抓紧淘汰,高蛋率的可以继续扛。

市场一直在循环着低价就逼淘一点,涨价就不淘的态度,产能很可能会在成本线附近逐渐变化,温水煮青蛙模式的淘汰老鸡和逼退弱势群体,除了旺季需求能够改变一下价格,正常供需关系有可能在明年逐渐形成,过去的行情红利有可能慢慢消失,养鸡逐渐进入了其它饱和行业一样的趋势,今年虽然不太好,很可能是后面比较好的一年,猪时代的逻辑逐渐形成。

在季节的影响下,短期蛋价还未走出淡季,近期是最霉季节的鼎盛期,蛋价上涨难度比较大,下跌也没有很多空间,三五天内有可能再次跌出底,下月头有可能再次被冷库撑出反弹,那个时候有可能会被以为是转向旺季,实际上是什么情况也不清楚,反弹后再跌一次的可能性不是没有,按季节看,反转到旺季很可能在7月中旬以后。

下半年的小利未必能弥补上半年的亏损

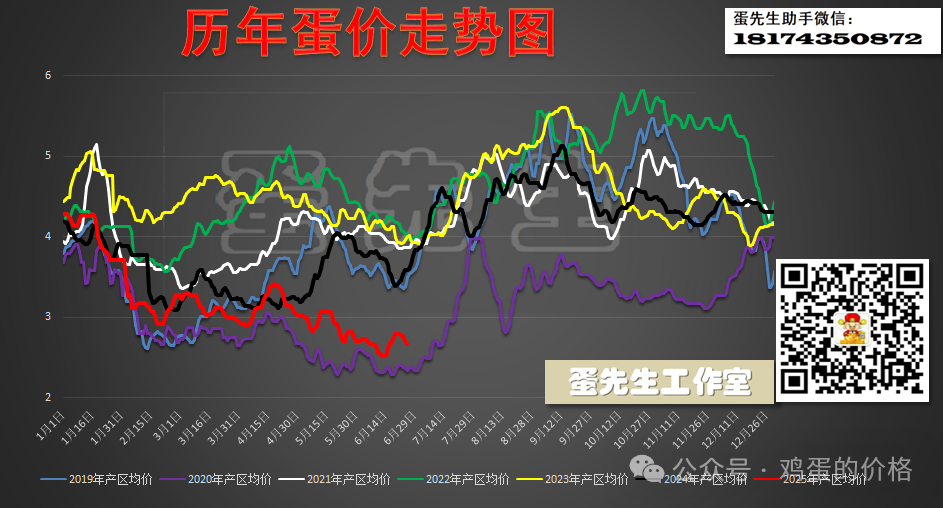

昨天(6月26日星期四)全国蛋价稳中有落,各地走货快慢不一,其中产区均价为2.67元/斤,较前天下跌0.03元/斤;销区均价为2.96元/斤,与前天持平。

今天(6月27日星期五)全国蛋价继续有稳有落,各地走货一般。目前“供强需弱”的基本面尚无根本性改观,供应端部分老鸡还在犹豫观望,需求端梅雨绵绵抑制消费,低迷期预计还要持续个把月。有必要提醒养殖端,因今年存栏基数大,即使三季度迎来季节性回暖,蛋价的反弹幅度也不及正常年份,下半年的小利未必能弥补上半年的亏损。

养殖端要扭亏为盈,蛋价必须在高位维持较长的时间,而期货要分出胜负只需一个价格。现在很多行业外的散户继续低位追空08/09,他们的理由很简单-今年产能过剩。今年蛋鸡产能过剩是全国皆知的事,如果仅因产能过剩,就大胆追空所有合约,岂非人人都暴富了!

人只能赚到认知范围内的钱,对行业缺乏深刻理解,把母鸡看成机器,尤其以工业品思维交易畜牧产品的人,在期货上极易沦为韭菜。即使产能过剩的年份,也会出现阶段性供不应求,而8-9月正处于这个阶段。理由如下:

1, 鸡蛋是生鲜农产品,不会像钢材、玻璃、粮食等长年累月积压,从而形成大规模库存,长期压制价格。目前生产和流通环节的库存仅为一天左右,冷库蛋的存量也就两天多点。

2, 鸡蛋的产量无法人为调控,母鸡一天顶多下一个蛋,需求增强时你不能去鸡屁股里掏蛋, 需求下降时你也不能把鸡屁股塞住。而工业品的产量是可控的,比如突发疫情时,口罩需求暴增,工厂可以24小时不间断生产,母鸡可以24小时不停的下蛋吗?

因此对鸡蛋而言,去产能是长期,去库存是短期的;产量在一定周期内是不可调控的,而消费是随季节波动的,所以即使产能过剩的年份,也会出现阶段性供不应求,蛋价也会随季节波动,这是养殖业的生物特性决定的。

中秋旺季的消费一定强于梅雨季,三伏天的产蛋率一定低于梅雨季,所以不论产能大小,每年夏秋之际蛋价都会上涨,只是涨多少的问题。产能偏紧的年份中秋旺季至少突破5元,产能偏大的年份突破4元也很正常。

以上信息和观点来自蛋先生工作室,仅供参考,不能作为投资依据。

综合来看,鸡蛋供应量处于高位的局面仍将持续,需求端跟进不足,蛋价难以形成持续性的涨势,但目前蛋价已处相对低位,继续下探空间也不大,近期鸡蛋行情或小幅回落后在低位维持平稳运行。7月中旬以后随着南方出梅,鸡蛋质量问题减轻,旺季备货才能逐步开启,或真正迎来上行拐点。

蛋价低,周期长,原因终于找到了?

2025年鸡蛋价格持续低迷,养殖端亏损程度进一步加大,累计已超过四个月,创近五年来最长低谷期,那么,其底层因素是什么?小编具体分析如下,仅供参考分享:

一,供应过剩:自2023年下半年蛋鸡养殖进入产能上升阶段,养殖单位积极补栏、扩栏,特别是各路大神和资本入局蛋鸡行业,百万羽甚至千万羽级别项目陆续开建或投产,产能和笼位大幅增加,这些新增产能会在2025年上半年集中释放,截至2025年6月,预期全国在产蛋鸡13.39亿只,同比增7.2%,且预计未来几月存栏量还将持续增长。同时,养殖户延淘老鸡,低蛋价又触发换羽行为,进一步增加了市场供应,蛋价焉能不跌。

二,需求疲软:春节后鸡蛋消费出现断崖式下滑,餐饮、学校等集中采购需求大幅下降,市场库存消化缓慢。5-6月份,气温上升、又正值南方梅雨季,影响鸡蛋储存运输,且缺乏节假日提振,市场需求量仍有下降预期。

三,菜价便宜,替代性消费增加,抑制了蛋价的上涨:今年的猪肉和蔬菜等价格持续走低,对鸡蛋消费产生替代作用,再加上经济增速放缓,居民消费能力下降,对鸡蛋的购买量减少,也在一定程度上抑制了蛋价的反弹和价格高点。

四,市场预期影响,悲观情绪蔓延:鸡蛋期货市场的悲观情绪传导至现货市场,养殖户和贸易商对后市价格预期不佳,抛售行为增加,中间商也减少囤货,进一步加剧了价格下跌的深度,整个产区全部进入亏损期,每箱鸡蛋要亏三十元左右,养殖一万只蛋鸡每天至少亏损750元,那么一个月就要大亏22500元,养殖端压力山大。

五,资本搅局,无序扩张,行业健康生态受损:近几年大财团和大资本大举进入蛋鸡行业,导致行业产能快速增加,笼位数量上升,挤占了本就即将饱和的蛋鸡市场,也让畜牧业的最后一片净土快速消失,行业红利期结束,终于使整个养殖行业全线亏损或处于盈亏边缘徘徊,使得畜牧业原本相对稳定的发展环境被破坏,鸡多蛋多伤心多,金鸡蛋变成了赔钱蛋。

总而言之,当前行业正经历从数量型向质量型的痛苦转型,需要建立"监测预警-产能调节-价值重构-风险对冲"的全链条管理体系,唯有将市场无形之手与规制有形之手有机结合,才能使蛋鸡养殖从"赌局"回归"实业"本质,真正成为乡村振兴的支柱产业。未来的竞争不再是规模之争,而是产业链控制力与风险管控能力的综合较量。

本文来源:

养鸡工作室

版权归原作所有,向作者致敬,如有侵权,请联系删除

热门视频

热门视频

{{item.content}}