鸭业两端拉锯对峙冻厂春天在哪里

导语:进入12月,大白条、分割陆续停放,苗价快速走跌,局部成交低至0.60元/羽,国家防疫政策逐步放开,物流恢复后市场端感染较多,走货不涨反跌,分销消化缓慢跟单消极,厂家总体库存再次承压,投放成本、报价双双走弱,分何时扭亏为盈?一起来分析!

数据来源:上海钢联

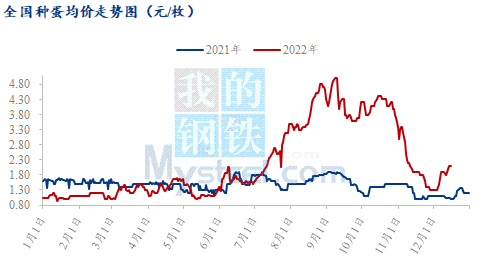

苗价低位运行,种蛋需求增量

进入12月鸭苗行情触底刺激赌蛋市场需求,均价在1.80-2.10元/枚区间,截至16日,涨幅25.64%,从业者看好后期行情,本周交易量上涨,需求面支撑种蛋报价。

数据来源:上海钢联

鸭苗触底反弹,市场博弈加剧

据Mysteel农产品数据统计,12月冻厂利润不佳,大白条、分割陆续或提前进入停放期,需求面利空苗价,本月8日至12日,苗价跌至下半年谷底,跌幅66.85%。低价苗吸引冻厂小白条考虑投放成本开始短期放量投放叠加部分中小种禽厂提前停苗,苗价短线支撑上行,13日-16日连涨四天,涨幅163.93%,但苗价快速上行导致两端博弈加剧,小白条计划收缩,继续限价,截至16日涨势熄火。

数据来源:上海钢联

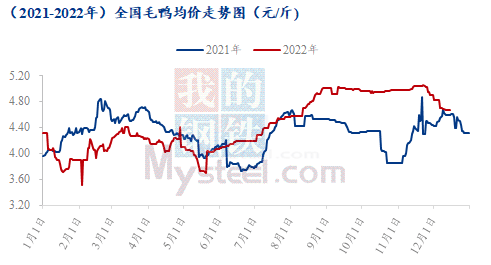

毛鸭全线疲软,南北走跌持续

12月上旬全国毛鸭全线疲软,走跌持续,局部震荡,基本回落至疫情前价格区间。北方毛鸭市场均价4.83-4.67元/斤区间,跌幅3.43%,南方活禽市场均价5.43-6.35元/斤,跌幅14.49%,主要冷藏端合同为主。鸭价下行主因是目前下游利润亏损,市场鸭收购情绪不佳。其次,进入12月生猪继续下行,社会鸭报价支撑不足,主流地区内暗降较多。但当前苗价已经有明显回落,毛鸭成本理论推算在12月中下旬将有明显下跌。

终端需求低迷,屠企仍旧艰难

随着全国物流陆续放开,终端消费并未明显改善,整体比较平淡。市场端客户走货越来越差,主力大部分市场老板到工人都阳性,市场人流少,客户库存得到补充后消化慢跟单消极;工厂端主产微降刺激效果不显著,总体库存持续增加,主产库存暂时还能撑撑,基于未来产量增加考虑后续行情偏弱市场端客户卖价越来越下调,市场情绪对后市价格看跌悲观;工厂端由于疫情限制工人到岗,工厂延后宰杀,后续产量较多,叠加当前行业库存已经处于较高位,工厂短期内价格走弱已是定局,未来快周转是工厂的主调。

结语:综上所述,12月下旬大白条、分割陆续恢复计划,全国苗量来看中长期仍将支撑苗价;年前工厂出货满打满算仅剩30天左右,当前市场需求仍旧疲软,行业库存承压,报价难有提振,短时利空,回暖仍需关注于全国疫情好转,终端支撑全链。

热门视频

热门视频

{{item.content}}