10月华北豆粕市场行情回顾及后市展望

10月连粕整体围绕4000-4200点区间震荡运行为主,连粕最高涨至4196点后震荡回调,截至10月26日连粕报收于4102点。回顾10月华北豆粕市场行情,现货价格追随盘面高位运行为主,基差则在供应紧张和豆粕库存低位影响下继续上涨。接下来我们就一起回顾下10月华北豆粕市场基本面的一个情况。

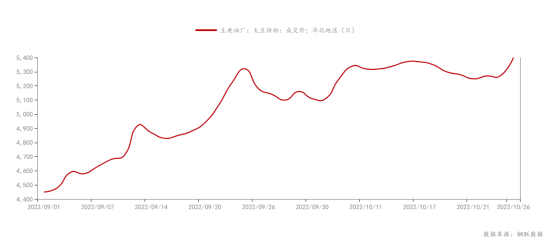

首先价格方面,10月国庆节后受美国密西西比河水位低造成航道关闭影响下,市场普遍预期10-11月供应紧张,使得现货价格大幅上涨。华北价格最高涨至5370元/吨,随着密西西比河航道的疏通,市场供应紧张情绪有所缓解,价格有所回落。本周在市场预期11月上旬油厂大规模停机情况下,现货价格继续上行。截至10月27日,华北豆粕现货价格报5420-5440元/吨,环比9月同期5110-5130元/吨上涨310元/吨,涨幅约6%。

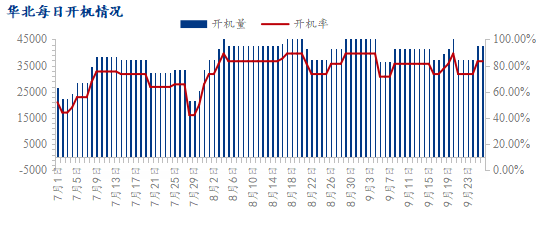

开机方面,10月在良好的现货榨利刺激下,华北开机保持较高水平,月均开机率在80%左右。受大豆断档延期影响,10月底至11月上旬,油厂陆续有停机计划。其中天津京粮预计11月3日-10日停机,天津九三预计10月28日停机,11月2日恢复开机,天津邦基预计10月28日-11月1日停机,唐山中储粮预计10月28日-11月15日停机。压榨方面,10月华北整体压榨量预计在120万左右,11月油厂虽有停机计划,但整体开机水平仍将在80%以上。另外河北嘉好11月二线有望正式开机,届时华北日均压榨产能又将增加5000吨,预计11月华北压榨量在128-129万吨,整体供应相对充足。

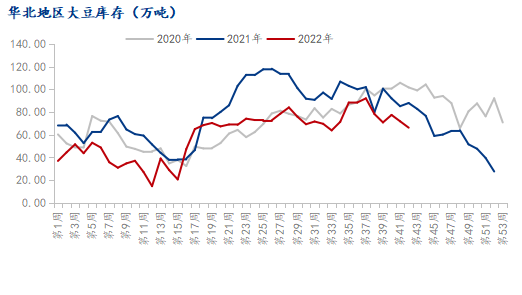

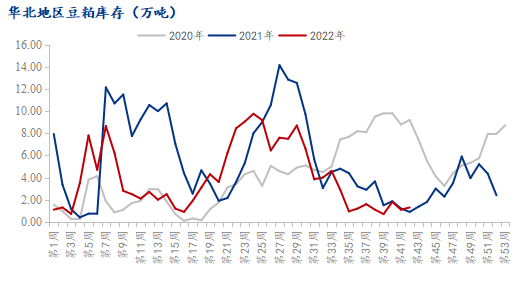

库存方面,据Mysteel对华北主要9家油厂调查显示,截止2022年10月21日,油厂大豆库存及未执行合同减少,豆粕库存小幅增加。其中大豆库存66.3万吨,较上周减少5.6万吨,较去年同期减少21.7万吨;豆粕库存1.3万吨,较上周增加0.2万吨,较去年同期增加0.4万吨;未执行合同36.1万吨,较上周减少14.2万吨,较去年同期减少4.2万吨。目前华北油厂大豆库存处于历史同期低位水平,豆粕库存仅略高于去年同期大规模限电停机时最低水平,整体来说当下现货供应依旧偏紧。

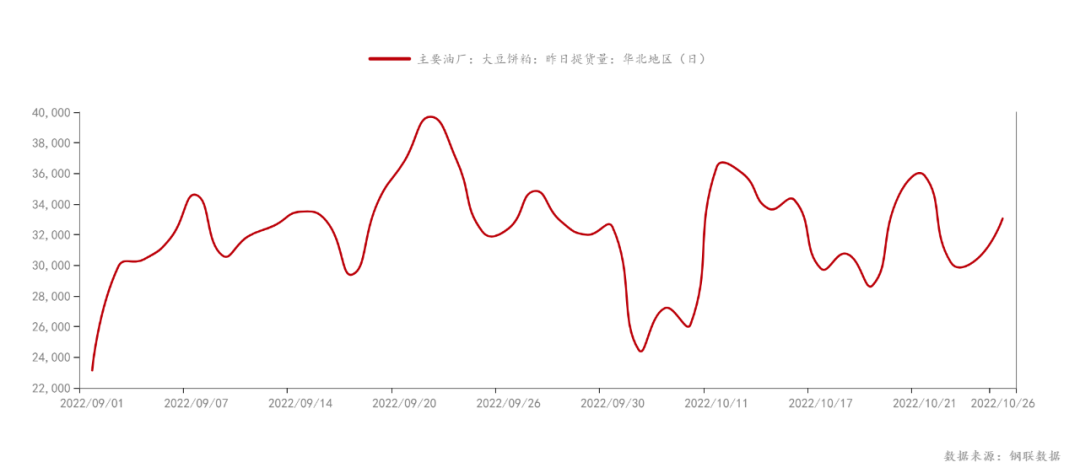

需求方面,油厂成交保持良好水平,下游提货积极。据Mysteel农产品团队统计显示,截至10月26日华北10月共成交75.77万吨,其中现货成交26.82万吨,远月基差成交48.95万吨。9月下游节前备货时期油厂共成交79.79万吨,10月成交较9月相差不多。10月华北油厂日均提货约3.14万吨,略微低于9月3.21万吨水平。9月在双节备货影响下,下游提货更为积极,10月虽有所转淡,但提货依旧保持较高水平。

综上所述,10月华北豆粕市场在供应紧张的情况下,价格强势运行。11月上旬在停机影响下,短期价格仍有支撑。后期随着油厂大豆集中到港,价格重心终将下移。

热门视频

热门视频

{{item.content}}