跌惨了豆粕暴跌500元吨有企业买一吨饲料送一包

11月份以来,国内生猪市场价格持续下行,养殖端利润也逐步缩水。现货市场低迷影响下,生猪期货主力合约2301也出现明显价格回落。

11月23日国内期货市场上生猪领跌,主力合约单日跌幅达3.44%,收至20195元/吨(折合约10元/斤),较10月中旬24300元/吨的阶段高点已下跌近17%,达到6月中旬以来低位。

猪价下行的同时,近日上游豆粕价格也出现明显跌幅,养殖成本端压力减弱。分析机构多认为,在需求未有明显提振的市场环境下,猪价或延续弱势运行。

豆粕暴跌500元/吨,成交回归清淡

2022年豆粕、玉米价格持续维持高位,高企的养殖成本对猪价形成支撑。

前期豆粕价格一度从9月的4600元/吨上涨至11月5700元/吨的高点,上涨幅度接近25%。不过近日,豆粕高价迎来回调,单日最高跌幅超200元/吨。

据生意社监测,11月10日开始,豆粕开启下跌通道,价格高台跳水。截至11月21日豆粕市场均价报5134元/吨,较10日的5660元/吨,下跌达9.29%。

上周北方大幅下跌,南方稳中小跌,其中天津周度下跌590元/吨,山东周度下跌500元/吨,而华南周度下跌100元/吨;而这周局面转换,北方暂时止跌回升,华南顺势下跌,截至11月23日,连粕收盘主力合约M01报收于4212元/吨,涨44元/吨,涨幅1.06%,现货方面沿海区域油厂主流报价5120-5230元/吨,其中广东5230元/吨跌20元/吨,江苏5120元/吨涨40元/吨,山东5120元/吨涨40元/吨,天津5210元/吨涨50元/吨。连粕冲上4200点关口,整体表现相对抗跌,但国内现货价格凸显压力。

生意社农产品分析师李冰认为,豆粕价格下行与需求下行相关。农业农村部发布的数据显示,10月份全国工业饲料产量2672万吨,环比下降5.7%,配合饲料和浓缩饲料中豆粕用量占比15.2%,环比下降0.2个百分点。11月开始,终端饲料厂采购豆粕需求持续低迷,豆粕行情跌跌不休。11月末至12月初均为进口大豆到港集中季节,原料供应宽松,加上豆粕行情高位,终端接受度较差,预计后市豆粕行情仍将弱势下探为主。

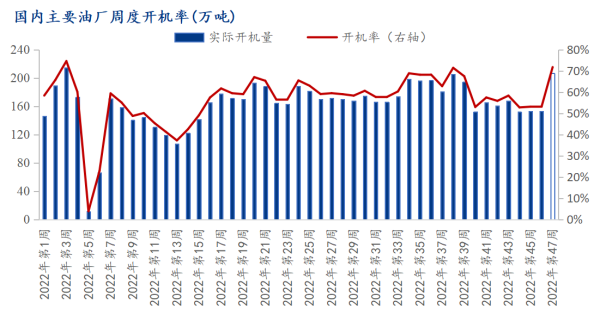

根据Mysteel农产品对全国主要油厂的调查情况显示,2022年第47周(11月19日至11月25日)国内油厂开机率大幅上升,油厂大豆压榨量预计206.36万吨,开机率为71.73%,而上一周国内油厂实际压榨量为152.86万吨,开机率为53.13%。这也是自本月以来国内开机首次恢复200万吨以上,供应紧张压力缓解。国内成交方面,截至11月18日当周,国内油厂共成交51.36万吨,较前一周减少133.14万吨,成交大幅锐减,中下游买兴积极性不高,大多以执行合同为主,终端观望情绪较浓。

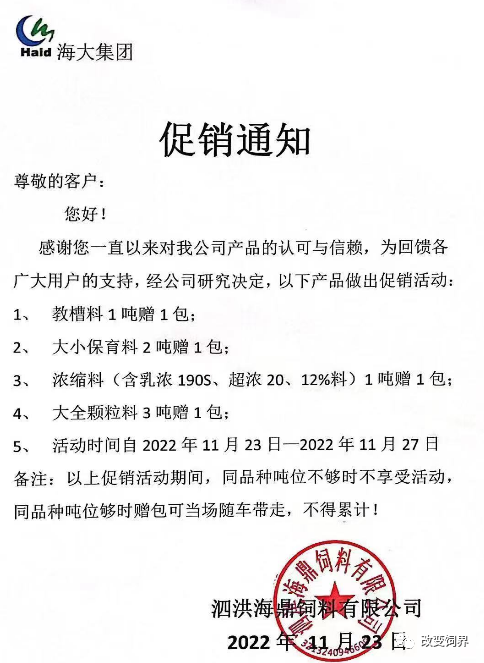

11月23日,海大集团发布通知,宣布教槽料、浓缩料等产品买一吨赠1包,活动时间是11月23日至27日。

成本下移猪价或维持弱势

涌益咨询数据显示,截至2022年11月17日当周,全国主要养殖地区自繁自养生猪利润在820元/头到880元/头区间,环比下滑113元/头左右。养殖利润同比2020年(非瘟影响年份)高出6.29%,同比2019年(非瘟影响年份)低50%左右。

方正中期期货分析,年底压栏的育肥猪大概率要经历集中出栏,尤其是封锁解除后,屠宰企业陆续复工复产,阶段性供给环比10月可能将会出现明显增加。此外饲料价格随着大豆进口集中到港可能出现松动,育肥成本有望高位回落。而消费端,过去一段时间,由于疫情封控造成的消费损失已无法弥补,当前猪价已处在历史相对高位,边际消费逐步受到抑制,市场对旺季的整体消费前景缺乏坚定信心。

瑞达期货认为,供应端来看,规模场出栏节奏加快,散户出栏情绪也转浓,考虑到前期二次育肥高峰期在9月末前后,二次育肥猪逐渐到了出栏的时机,短期内生猪供应预计增加。需求端来看,气温偏高,南方腌腊需求启动慢,消费需求仍显疲软,疫情对于消费也有抑制作用,后期需求能否快速恢复,增量能否跟上供应增量是影响猪价的重要因素。总体来看,目前供需格局仍偏松。

卓创分析,当前终端需求增量情况一般,腌腊暂未开始集中制作,对大猪需求量有限。但随时间推移,养殖方大猪出栏积极性增加,供给增量,供大于求的情况下,猪价开启震荡下跌模式。截至目前,广东地区外三元主流出栏23.6-24.6元/公斤,河南良种猪23.2-23.8元/公斤。当前各地价差偏小,暂难支撑产区猪源外调。且中等体重的肥猪缺乏消化渠道支撑,销区屠企宰量亦迟迟难以上涨,对市场利多有限。预计下周国内生猪价格或低位盘整,上涨动力不足。

冯永辉则认为,后市生猪价格走势可能还会延续疲软状态,主要原因还是现在猪肉消费不及预期。虽然大家都在期盼春节前的消费高峰能够把价格再往上提一提,但恐怕难以真正实现。基于前期二次育肥和压栏较为严重,供应端出现了大幅增加,价格在短期内还会延续弱势震荡。

相关报道:

豆粕使用率将有新变化,饲料价格进一步下降或已“提上日程”

近三年来,饲料价格上演了历史性的涨价潮,三年累计已经涨了近一倍。

那这三年来饲料价格为什么涨势猛如虎呢?归根结底就是豆粕价格的“非理性”上涨。

由于口罩问题的原因,近三年来国外通货膨胀极其严重,这也直接导致了豆粕等大宗商品价格的大幅上涨。

当然,除了豆粕,玉米等其他大宗商品的价格也一样上涨,那为什么根源却只是豆粕呢?因为我们对豆粕的进口依赖太大了。

根据一品苗的数据来看,我国豆粕进口的占比长期在80%以上。近两年虽有所下降,但也仍占到了75%左右。这就是我们常说的要解决的“卡脖子”问题。

因为豆粕进口占比太大,我们就不具备定价权,只能被老外牵着鼻子走,最终就是为他们的通货膨胀买单。

为了解决豆粕价格长期偏高,导致我们国内的饲料价格不得不跟着上涨的问题,相关单位也尝试过很多办法。其中之一就是降低豆粕在饲料中的使用率。比如用国内产量充足的小麦来替代豆粕等。

但豆粕是动物主要的蛋白来源,目前要完全取代它不太现实。不过根据最新的消息,随着行业专家的不断探索和创新,我国饲料使用豆粕的比例将会有“质”的下降。

相比于两年前豆粕占比18%,现在已经降到了15%左右。而且随着相关替代技术的逐渐成熟,预计不久后豆粕占比还将有更明显的下降。

如果能在短期内将豆粕占比降到10%左右,那饲料价格也将会有明显的下降。而且还不会受国外豆粕行情的影响,说涨就涨。这对于我们养殖户来说不啻是最好的消息。

从行内渠道了解的消息来看,这一天或许已经“提上了日程”,饲料价格进一步下调或已是指日可待的。十一月中旬后各大饲料厂纷纷下调饲料价格或只是开始。

热门视频

热门视频

{{item.content}}