2022年11月28日养猪业重要信息汇总

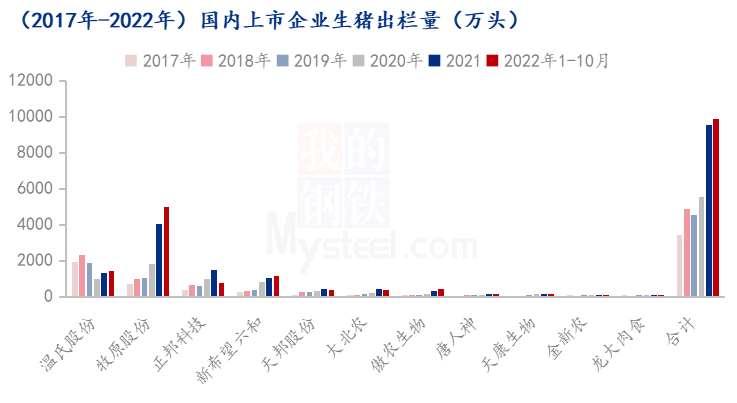

我国内上市企业生猪出栏量情况

【导语】:养殖是我国的传统行业,改革开放以来,我国生猪产业一方面受经济高速增长、城乡居民收入水平不断提高和食物消费结构不断升级等需求拉动,另一方面生猪产业已经演变成农村居民重要收入来源,而得到政府的强烈推动,使我国生猪产量长期保持着较快的增长势头。

据2017-2022年国内11家上市猪企(温氏、牧原、正邦、新希望、天邦、大北农、唐人神、天康、傲农、金新农、龙大)数据显示,生猪年度出栏量整体呈现出震荡上行趋势。

进入2019年到2020年,在“非洲猪瘟”等因素的影响下,行业产能遭受重创,生猪存栏大幅去化,上游种源受损严重,统计样本企业生猪出栏量环比下降到4516.13万头。

2020-2021年非洲猪瘟后,我们国家的生猪产业发生了较大的变革,生猪存栏止跌回升。党中央、国务院高度重视生猪生产,出台了一系列恢复生猪生产的措施,鼓励养殖,加大补贴政策力度,简化养殖审批程序,各地落实狠抓政策,规模场企业顺势增产扩能,随着生猪盈利高位的加持。上游群体不断涌入,开始了新一轮生猪养殖布局。

2021年随行业快速复产,能繁母猪及生猪存栏不断增加,规模企业生猪出栏量全面上涨,据2021全年统计的11家上市猪企养共计出栏生猪9535.55万头,较2020年全年上涨4005.40万头,涨幅72.43%。

进入2022年规模场企业生猪出栏量继续上涨,生猪产业结构在发生变化,从国内生猪总出栏量来看,养殖端规模化供应占比不断提升。截至10月底,11家上市养殖企业共计出栏生猪9854.81万头,较2021年全年上涨318.97万头,预计全年出栏总量将轻松破千万头。

供强需弱,11月猪价跌幅较大

【导语】11即将过去,回顾整月生猪市场,猪价跌跌不休,养殖端情绪“异动”,据Mysteel数据显示截至11月25日全国外三元出栏均价为21.76元/公斤,较月初下跌4.32元/公斤,跌幅高达16.56%,生猪价格快速下跌,主要原因是基本面呈现“供强虚弱”形式。

数据来源:钢联数据

养殖出栏加速,市场猪源充足

据对全国18省份部分样本调研显示,本月规模厂计划生猪出栏953万头,较10月实际出栏增加3.44%。且猪价大幅下跌,市场呈现不断探底现象,集团场对后期行情把握不定,增加生猪出栏量,且部分企业将计划于12及1月份出栏的猪源提前售卖。从散户端来看,猪价不断探底,甚至跌破11以下,情绪出现“异动”,对之前压栏的猪源积极出售,多以育肥猪为主,据市场对部分省份调研了解,散户出栏积极性较前期增加,但受新冠疫情影响,生猪出栏受限,综合预估调研的几大省份二育出栏进度在30%左右,后期还有较大一批育肥猪涌入市场。从集团场还是中小散出栏节奏来看,供应端猪源相对宽松。

数据来源:钢联数据

需求尽显疲态,消费恢复较缓

据Mysteel数据显示本周屠宰开工率为22.78%,较上周上涨1.30个百分点,同比上涨1.00个百分点。。虽然屠宰开工同比已转正,但恢复还是较缓,而且屠企开工上涨主要原因是出栏量的增加,相对应导致屠宰企业宰量的提升,但实际消费需求疲软。目前全国多地爆发新冠疫情,应疫情防控要求,居民外出受限,且高速道路口设关卡,白条调运受阻重重,疫情制约了很大部分消费,尤其主销区例如广东、北京等地新冠疫情仍处高位。以往步入11月后,各地腌腊灌肠带动消费,但今年气候反常,虽然北方已降温降雪,但南方入冬较晚,气候温和。腌腊灌肠对温度的要求是低温环境,这有利于食物的保存,所以南方目前腌腊灌肠只是零星启动,难缓目前消费疲态。

12月即将到来,对于年末的生猪行情,从供应端来看,正值年底,集团场为完成年度计划,出栏量增加。需求端来看随着气温的逐步转寒,消费或有好转,总体来看12月猪价预计偏强运行。

盘点近年收放储与猪价的爱恨情仇

前言:近几年的非瘟和猪周期让养猪人痛苦不堪,国家利用收放储为手段在特殊时期进行猪价调价,收放储的量较全国消费量来说占比微小,最多相当于全国一天的消费量,对供需格局的改变微乎其微,最大的意义在于市场情绪的引导,稳定各方心态,引导行业健康发展。

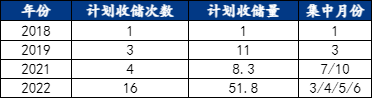

近几年中央储备冻猪肉计划收储量统计情况分析

如上表所示,收储的主要年份是2019、2021和2022年,2020年受非瘟的影响,全年猪价维持高位,年均价34.22元/公斤,因此年内没有进行收储。其中2019年3月集中收储3次,计划收储量11万吨,第一次收储猪价为13.39元/公斤,末次收储猪价提升至15.22元/公斤;2021年共收储4次,计划收储量8.3万吨,集中在7月和10月,首次收储猪价为15.54元/公斤,末次收储猪价为10.60元/公斤,末次收储之后猪价开始大幅拉涨。

2022年收储共收储16次,计划收储量达51.8万吨,收储自3月至6月,3月全国平均猪粮比持续低于5:1,最低为4.63:1,处于过渡下跌一级预警,因此国家多次组织收储,稳定养殖端心态,鼓励适度压栏,减少短期供应。3月猪价为全年低点,月均价11.96元/公斤,3月集中收储3次,计划收储量7.8万吨;猪价自4月开始明显上涨,月均价13.17元/公斤,共收储5次,计划收储量16万吨;5月猪价继续拉涨,月均价15.30元/公斤,共组织收储4次,计划收储量12万吨;6月的月均价为16.74元/公斤,共组织收储4次,计划收储量16万吨。猪价自4月开始触底反弹,但两广地区非瘟开始蔓延,国家在5月和6月持续组织多次收猪稳定市场心态。

近几年中央储备冻猪肉计划放储情况分析

如上表所示,收储集中的年份在2020、2021和2022年,受非瘟的影响,2020年猪价高位震荡,全年均价34.22元/公斤,除10月和11月外,其余月份共组织放储38次,计划放储量67万吨,放储规模为近几年之最,叠加国内新冠疫情形势严峻,国家意图通过多次放储平抑猪价,但2020年育肥猪存栏量低位,市场供不应求,猪价难以大幅回落。2021年放储主要集中在一季度,一季度价格虽有回落,但均价仍处于较高水平,一季度猪价31.13元/公斤,猪价自二季度开始大幅回落,2021年放储次数10次,一季度共放储9次,计划放储量21万吨。

2022年上半年以收储为主,猪价自4月开始触底反弹大幅拉涨,放储自9月开始,全国平均猪粮比高于9:1的上限,9月毛猪均价23.68元/公斤,环比上涨1.96元/公斤。为保障中秋、国庆和元旦的猪肉供应,2022年下半年共放储7次,计划放储量达13.71万吨,首次投放时间为9月8日。目前处于猪周期的上行阶段,国家发改委多次发文提醒养殖户不要盲目压栏增重和二次育肥,保持合理的出栏节奏,虽然放储不能改变猪周期的运行规律,但可以引导市场情绪,防止市场出现大涨或大跌。今年10月猪价大幅上涨,毛猪出栏月均价26.68元/公斤,环比上涨3元/公斤,猪肉价格进入过度上涨一级预警区间,国家加大投放力度,联动各地政府投放中央储备肉。末次投放时间是11月4日,猪价自10月下旬开始回落,11月截至目前出栏均价为24.76元/公斤,目前猪肉价格由过度上涨一级预警区间回落至二级预警区间,国家发改委近日发文将继续择机投放中央猪肉储备,必要时还会进一步加大投放力度,并指导各地同步投放地方储备。同时,将会同有关部门持续加强市场监管,维护正常市场秩序,促进生猪价格尽快回归至合理区间。

中央储备肉是政府稳价保供的主要手段,对于猪周期的影响较小,投放时间点一般会选择在猪肉供需矛盾较为严重的时期。收放储的量较全国消费量来说占比微小,最多相当于全国一天的消费量,对供需格局的改变微乎其微,最大的意义在于市场情绪的引导,稳定各方心态,引导行业健康发展。

热门视频

热门视频

{{item.content}}