单一企业年出栏量不超过3000万头?规模之争与格局之思

---- 广告,也是一种资讯----

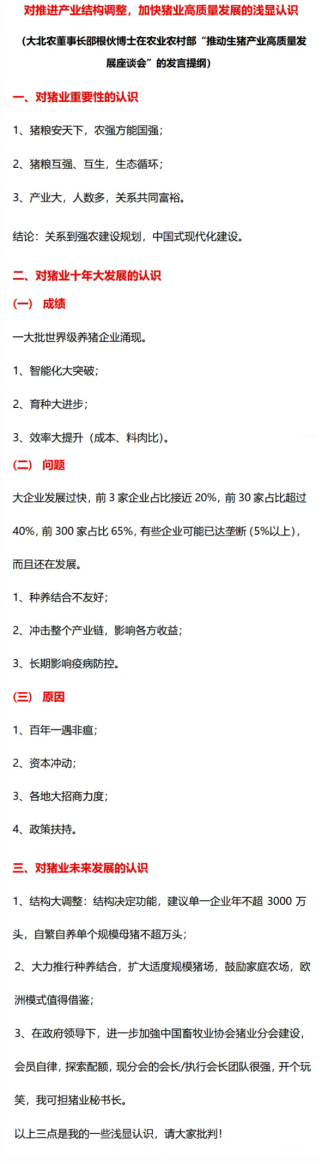

2025年7月23日,农业农村部的会议室里,大北农集团董事长邵根伙博士面对韩俊部长与行业代表,抛出了关于生猪产业未来走向的三大核心建议。其中一条引发业内持续思考:建议单一企业年出栏量不超过3000万头。这看似是防止垄断、倡导适度规模的良方,却在行业内部激起涟漪,尤其当目光投向邵博士所领导的大北农自身发展轨迹时,思考便更深了一层。

一、雄心与现实的落差

回顾大北农的养猪征程,曾怀揣宏大抱负。其高层多次公开表达过冲击行业前列的决心,规划产能目标宏大。然而,现实经营中,大北农的出栏量却始终未能实现预期中的飞跃式增长。非洲猪瘟的冲击、高昂的管理成本、区域性的疫病挑战、种猪体系建设的投入与周期,以及市场行情的剧烈波动,如同一道道难以逾越的沟壑,阻碍着其规模扩张的步伐。至2024年,其实际出栏量距离行业顶尖水平仍有显著距离。

与大北农的踟蹰形成鲜明对比的,是牧原股份的强势崛起。牧原凭借其独特的“全自养、大规模、一体化”模式,将养殖成本打磨得锋利无比。2025年数据令人瞩目:其养殖成本已降至12.1元/公斤,在行业深陷亏损泥潭(7月下旬全国均价仅14.18元/公斤,养殖端亏损面高达65%)时,牧原仍保有难得的盈利空间。正是这种强大的成本控制能力和资金实力,支撑着牧原在行业低谷期依然持续扩张,市场份额节节攀升。邵根伙博士在会上展示的数据清晰揭示了这一趋势:前3家猪企市占已近20%,前30家超40%,前300家高达65%,牧原正是这集中度浪潮中最汹涌的浪头。

二、公益考量与竞争现实

邵根伙博士提出“单一企业年出栏不超过3000万头”的建议,其出发点无疑具有维护行业长期健康发展的公益性考量。高集中度带来的系统性风险——如市场波动加剧、产业链议价能力失衡、甚至潜在的垄断行为(邵博士指出个别企业市占或超5%垄断警戒线),确实值得全行业警惕。农业农村部部长韩俊的回应,特别是关于“严控新增产能”、“鼓励大企业与中小场户建立紧密合作机制”等表述,也印证了政策层对适度规模与多元化主体结构的认同。

然而,行业观察者也自然联想到大北农与牧原的竞争格局。当一个仍在为提升规模奋力前行的企业,提议设定一个显著高于自身当前水平、却又被主要竞争对手逼近甚至未来可能超越的规模上限时,其动机难免引发多维解读。这是否在客观上为领先者(如牧原)的继续扩张设置了一道政策“天花板”?同时,这一建议是否也为大北农自身争取了宝贵的追赶时间窗口,为其未来努力向3000万头目标迈进铺平了道路?限制巨头的狂飙突进,本质上也为所有追赶者松绑。这种基于企业自身竞争态势的策略性思考,与其倡导的防止垄断、促进良性竞争的行业公共利益,交织在一起,构成了复杂而真实的产业图景。

三、产业前路:平衡与共生的探索

韩俊部长在座谈会上提出的调控措施——合理淘汰能繁母猪、减少二次育肥、控制出栏体重——直指当前产能过剩、价格低迷的核心痛点。然而,政策落地面临严峻挑战。头部企业凭借成本优势缺乏主动减产动力,已投建的高成本项目也构成沉没成本阻碍。产能调整注定是艰难、渐进的。

邵根伙博士描绘的产业愿景——到2030年形成300个“10万头母猪规模的小联合体”,支撑20万个家庭农场(平均300头生猪),实现“小单元、大组织”、本地化供给——汲取了丹麦等欧洲模式的精髓。这指向了一条不同于当前高度集中化路径的可能性:在规模效应与风险分散、效率提升与市场稳定、巨头引领与中小主体生存之间,寻求更精细、更可持续的平衡点。

生猪产业的这场关于规模边界的讨论,远非简单的“限制”二字可以概括。它深刻反映了行业在效率与安全、集中与分散、巨头竞逐与整体生态健康之间寻求平衡点的集体焦虑与探索。邵根伙博士的建议,无论其背后交织着多少企业自身发展的策略考量,确实将“规模是否越大越好”这一核心命题置于行业思考的中心。未来的答案,或许不在非此即彼的选择中,而在于能否构建一个巨头与中小场户各展所长、共生共荣、更具韧性的产业新生态。毕竟,“猪粮安天下”的重任,需要的是整片森林的郁郁葱葱,而非几棵参天巨木的孤独身影。当每个养殖户的灯火都能在产业版图上温暖闪烁时,这条关乎国计民生的道路才算真正通向稳健与繁荣。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

热门视频

热门视频

{{item.content}}