冬至临近肉价下跌腌腊消费能否再次带动猪价

进入12月份,随各地气温下降及新冠疫情管控政策防控,国内屠宰企业开工震荡上涨,但消费增量并未带动生猪价格回升,市场跌多涨少,抗价情绪挫败,市场趋势性下滑明显。那么随冬至节益临近、肉价低位带动,南方的腌腊消费能否再次利好,现本文市场做一下简析。

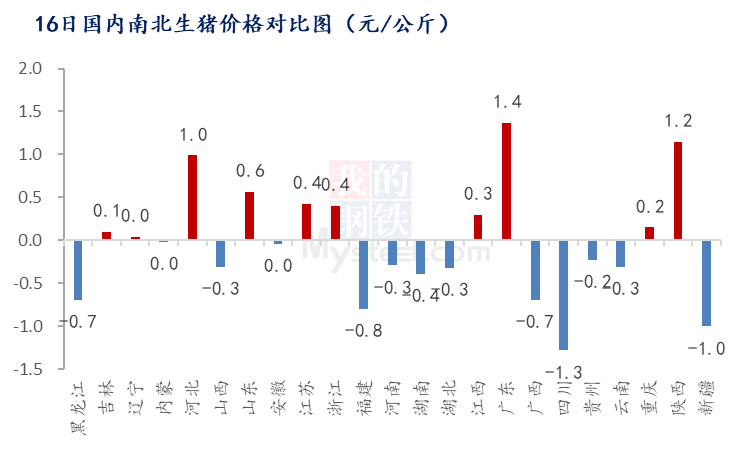

1.供应节奏加快,南北生猪价差倒挂

进入12月国内生猪价格再涨跌交替中震荡下滑 ,全国均价由月初21.8元/公斤跌至19.1元/公斤,跌幅达12.4%。月内南方腌腊尚难集中,川渝消费高峰已过,市场悲观情绪逐渐浓厚,二育逢涨出栏操作增多,市场上涨节奏难以持续。近年来,北方冬季疫病影响不断,南方复产节奏整体加快,加之年内二、三季度二育快速上量,西南等地自给率不断提高。腌腊带动大猪需求占比,但月内随规模企业加速降重出栏,标猪价格优势减弱,南北价差开始倒挂。就16日全国生猪均价来看,西南四川标猪较全国均价18.8元/公斤下跌1.3元/公斤,华北河北生猪较均价高出1.0元/公斤,南猪北调条件开始初步具备。

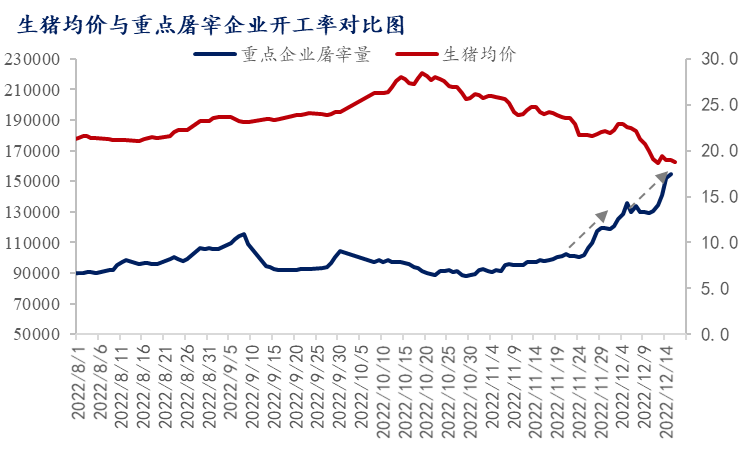

2.宰企开工回升未能带动猪价止跌

就屠宰企业开工情况来看,11月下旬开随猪价持续回落,宰企开工呈现快速上涨态势。据81家屠宰能力在万头以上的企业数据监测,12月份屠宰量由月初118987头上升至15日的154630头,区内涨幅近30.0%。全国重点区域屠企开工率亦由26.05%提升至31.75%。但快速上涨的开工似乎并没有挽救持续回落的猪价。需求来看,天气转冷一定程度带动南方腌腊进程,但终端反馈产品走货难及往年同期,部分区域下滑3成左右。再次,屠宰企业开工上量更多来源于疫情政策宽松后,各地农贸陆续开放带来的贸易商短期备货,产区货源外发订单增量。但综合新冠疫情现状,终端对短时疫情感染风险仍显担忧,聚餐、堂食、宴席等较为谨慎,综合经济、居民收入下降等诸多因素,产区地销难以强力带动。再次,猪价跌至低点后,少部分屠企存逢低入库意愿。底层实际需求增量带动有限,随节前销售时间不断缩短,散养户抵触情绪不断减弱,大猪逢涨走量,规模场亦加快供应节奏。需求跟涨不及供应增量幅度,猪价跌跌不休。

3.节气需求难及供应走量,猪价或仍弱势调整

根据区域抽样调研,多地规模猪源出栏虽完成过半,但二月肥猪圈存仍待机走量,终端消费仍观望云贵,两湖,两湖的大猪需求带动。 但综合2020至2021年冬至前后一周数据,屠宰企业开工率基本在1-2个百分点浮动。预计需求提振力度较为有限,随冬至临近,养殖户分批次出栏情绪逐渐浓厚,预计生猪价格或仍有下跌风险。若月内大猪供应陆续出清,1月份国内猪价或尚存转机。

热门视频

热门视频

{{item.content}}