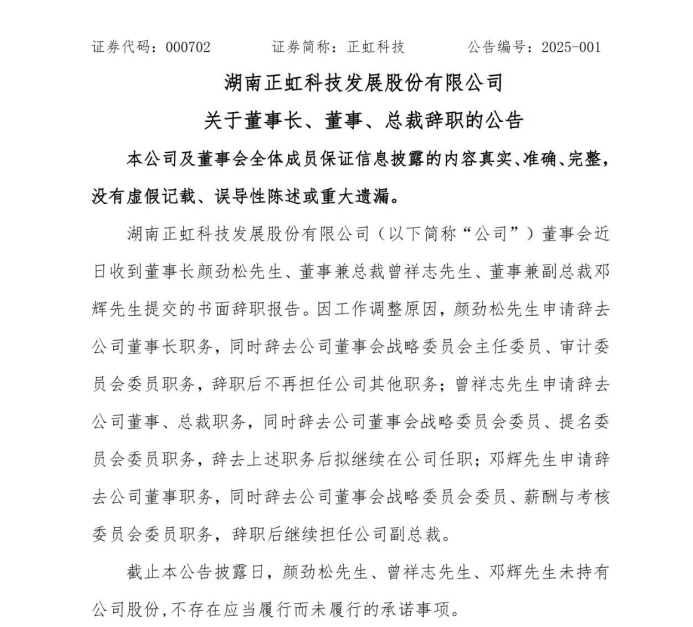

龙门难越,再苦一苦散户?

---- 广告,也是一种资讯----

猪栏里的猪还在哼叫,可不少散户心里清楚,这行越来越难了。资本、政策、技术像一张网,越收越紧。不是他们不努力,只是在这场产业变革里,他们的汗水和坚守,似乎总抵不过那些看不见的重压。再苦一苦散户?可谁又知道,他们已经苦了太久。

上个月的猪价像被钉在了 14元 / 公斤的数字上,这对牧原、温氏等头部企业或许只是勉强保本,但对多数散户而言,每卖出一头猪,就意味着几十甚至上百元的亏损。从 2018 年算起,这场行情低迷已持续六年,曾经四年一轮回的猪周期被拉成漫长的磨盘,而被反复碾压的,始终是散户的生存根基。

一、龙头企业铸龙门

十年前,散养户还占据养猪业七成江山,猪价涨跌间尚有喘息余地。可当资本洪流涌来,一切都变了。2019 至 2023 年,仅 13 家上市猪企就豪掷超八千亿元,规模养殖场占比从三成飙升至七成。这些 "巨无霸" 即便面对连续十个月低于 16 元 / 公斤的生死线,仍能靠着发债、定增等手段,让能繁母猪存栏量稳稳站在 3900 万头以上的正常线。

散户却没这样的抗风险能力。民间借贷利率常超 10%,一场猪价下跌就可能断了现金流。近五年数据显示,猪价每跌 1 元 / 公斤,散户退出率就增加 8%。如今新建万头猪场需三千多万元,这对散户而言是遥不可及的天文数字。资本成了规模场的 "钢筋铁骨",而散户手里的 "锄头",在这场较量中愈发无力。

二、政策与环保的重负

环保账是散户最沉重的负担。一套合规粪污处理设施平均 18.7 万元,相当于 50 头规模散户三年纯利;有些地方的在线监测设备年维护费,甚至超过散户全年饲料预算。更无奈的是,粪肥运输成本比化肥还高 20%,"资源化利用" 成了镜花水月。

新的备案管理办法划下硬线:存栏 1500 头以上才能获环保备案,90% 散户被挡在合法门外。补贴更是倾斜严重,2022 年规模化猪企拿了超 200 亿元,散户人均不足千元。一些 "养殖小区" 看似帮扶,实则将散户变成代养户,代养费从 50 元压至 30 元,定价权尽失,利润率仅 3%-5%。

三、技术与信息的鸿沟

如今养猪早已不是 "喂饱就行"。温氏的生物安全体系有 217 个控制点,红外测温仪、PCR 检测仪等设备,散户根本无力承担。牧原靠智能饲喂系统削减四成人工成本,温氏用远程诊断平台降低 1.2% 死亡率,这些效率差距就是生死界限。

散户还困在信息链末端。头部企业能实时监测全国能繁母猪存栏,提前三月调产能,散户却只能从猪贩或自媒体处打听报价。等猪价下跌才慌着抛售时,大企业早已靠期货套保锁定利润。温氏料肉比每降 0.1,头均成本减 80 元,而散户缺技术、缺数据,只能在原地挣扎。

四、越走越窄的生存路

散户生存空间持续萎缩。年出栏 500 头以下的养殖场,从 2018 年 2600 万户减至 2025 年不足 400 万户,TOP20 猪企市占率却从 12% 升至 58%。年出栏 1000-5000 头的中等场,75% 选择永久退出,有些散户退养后耕地被龙头租走,连复产本钱都没了。

即便非洲猪瘟疫苗来了,散户也难享其利。疫苗冷链运输、复杂免疫程序都是新门槛,而牧原智能化猪舍每平方米 3800 元的投入,相当于散户全年利润的 15 倍,这样的差距非疫苗能填补。未来只剩窄路:要么退守不足 5% 市场的特色养殖,要么成大企业 "养殖工",拿着 3000 元月薪,再不是自己猪圈的主人。

夕阳落在空荡荡的猪圈栏杆上,映出散户沉默的剪影。他们曾是养猪业最鲜活的底色,如今却在产业升级的浪潮中步步退守。那些凌晨三点赶猪的脚印,那些对着空栏抹掉的眼泪,终究成了行业变迁里难以言说的注脚。而这背后,是无数家庭生计的起落,是一个行业旧貌换新颜时,沉甸甸的代价与叹息。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

热门视频

热门视频

{{item.content}}