猪肉储备投放在即会对生猪形成压制吗预计生猪行情仍有上涨动力

供给端

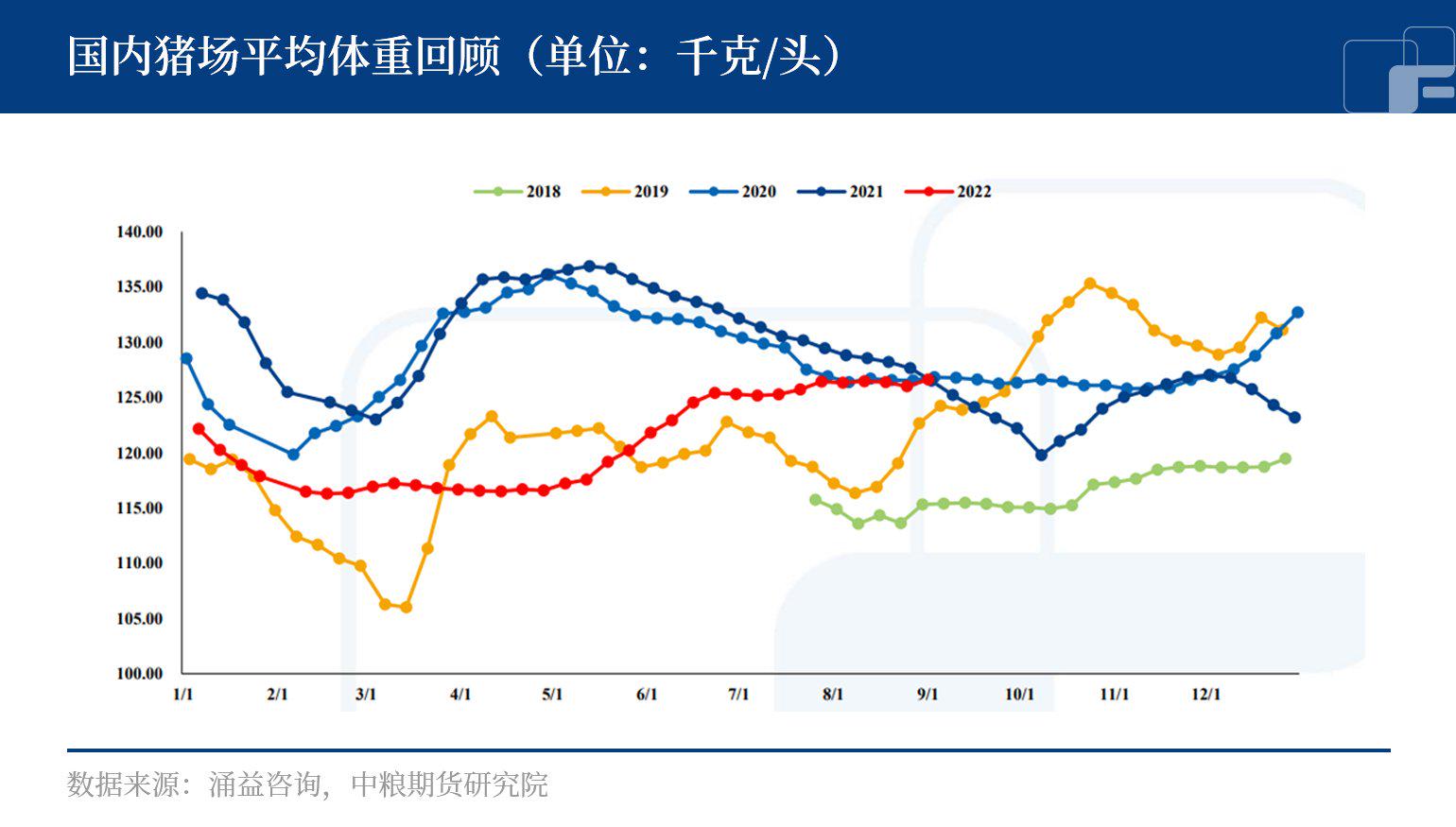

根据涌益资讯,上周全国出栏平均体重126.76公斤,环比上涨0.44%,150公斤以上出栏占比7.05%,增长0.16%;90公斤以下占比5.79%,下滑0.32%。上周交易体重稍增,北方及华南前期控量增重大猪开始陆续出栏,而南方是因为前期小体重猪出栏完毕,目前出栏正常体重,因此体重增加,预计后期体重仍有上升空间。

从补栏情况来看,上周外三元仔猪出栏均价为638元/头,较前一周跌7元。二元母猪市场销售价为1813元/头,价格相对稳定。由于现阶段补栏仔猪对应春节后出栏,现阶段养户补栏情绪较为谨慎,市场需求意向有限,断奶仔猪询盘气氛偏弱,成交表现欠佳;二元母格依旧维持窄幅震荡的态势,订单依旧偏少,询单问价氛围不活跃,致使二元母猪价格小幅下跌。

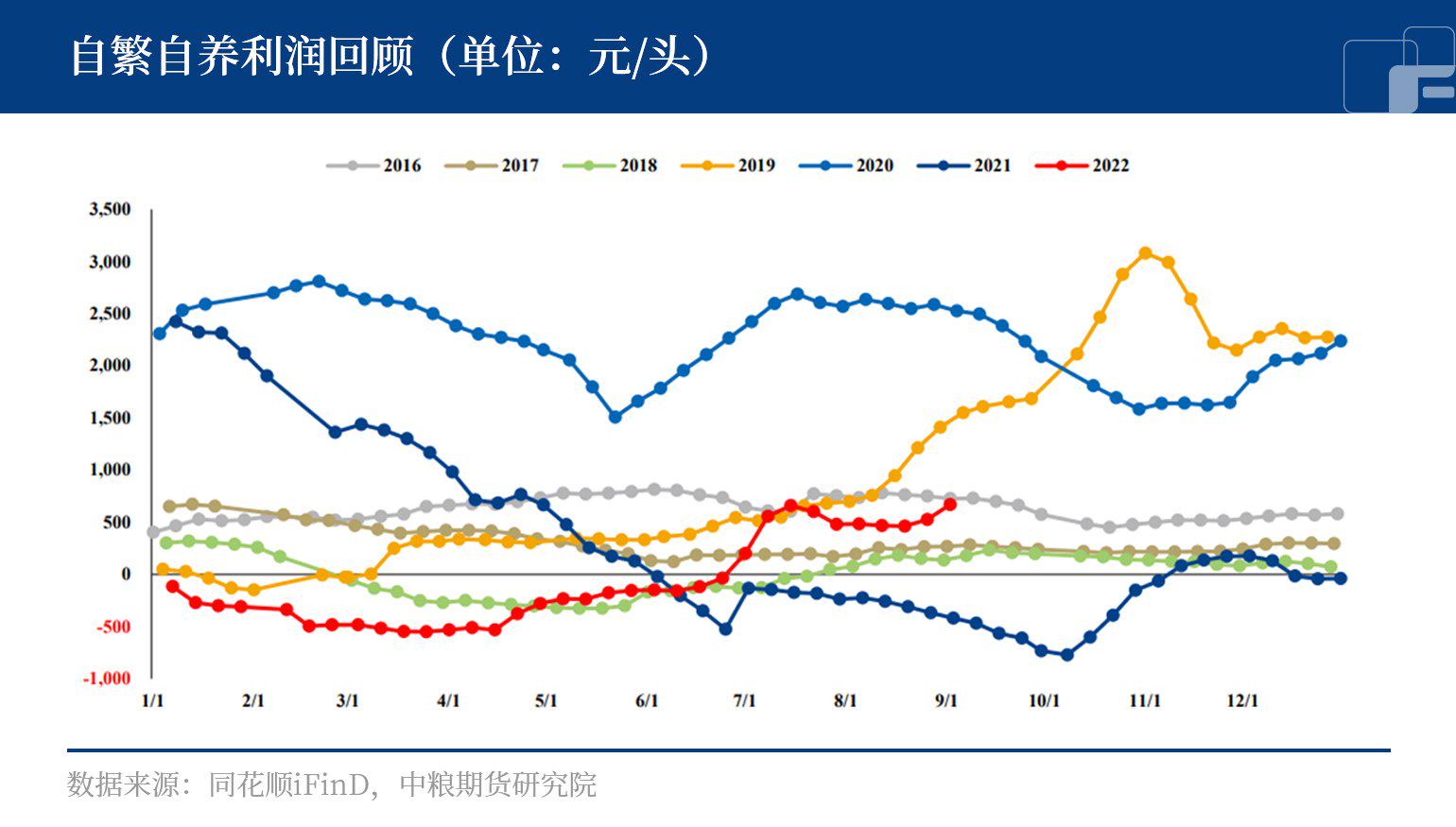

至于行业利润,上周自繁自养周均盈利814.86元/头,外购仔猪盈利877.18元/头。恰逢月未月初交替,市场供给缩量,叠加开学季来临以及中秋假日临近,市场看涨气氛渐浓,周内猪价涨幅明显,利好与养殖利润。

需求端

屠企屠宰需求方面,上周屠宰企业合计平均屠宰量在100425头/日,较上周上涨01.88%。上周宰量继续小幅增加,本周各大学校陆续开学,终端需求有所回升,但上涨幅度有限,屠企宰量在前期相对低位的基础上窄幅上行,随着后期天气逐步转凉,需求或逐步增加,后期屠宰需求仍有继续增加的空间。

而猪肉现货市场,上周全国白条均价为30.37元/公斤,较前一周涨7.54%。上周上涨,白条市场跟调,但涨后终端市场接受度转弱,近期部分疫情加重地区出现囤货现象,对短时消费有提振作用,但从整体来看,支撑因素难以延续,预计近期白条价格或随生猪市场调整。

猪肉储备投放在即

为切实保障中秋、国庆等节日猪肉市场供应和价格稳定,国家发展改革委会同有关部门将于9月8日投放今年第一批中央冻猪肉储备,并指导各地近期加大猪肉储备投放力度。目前,广西、四川、吉林、宁夏、湖南等地已启动地方猪肉储备投放工作,其他省份也正抓紧开展猪肉储备投放准备工作。

下一步,国家将密切关注生猪市场动态,必要时进一步加大储备投放力度。建议养殖(场)户保持正常出栏节奏,相关企业有序释放猪肉商业库存,保障市场需求。

综上所述,随着高温天气的消散,生猪消费走出淡季,且供应端生猪存栏仍处于缩减周期中,预计行情仍有上涨动力。另外,中央猪肉储备投放也会对盘面施加一定的影响,后续应当继续关注抛储政策落地情况。

热门视频

热门视频

{{item.content}}