预期与预期差驱动生猪市场高频宽幅波动明年猪价或在周期顶部高位运行

2022年猪周期触底回升,市场则维持阶段性“高频宽幅”波动,究其根本是市场从业者“预期”驱动下对出栏节奏的调整,与“预期差”共振作用。卓创资讯认为阶段性的异动或难以改变猪周期运行的基本规律,2023年生猪价格或在周期顶部高位运行。

1.“预期”与“预期差”共振,驱动8-11月超涨回落行情

2022年国内生猪价格触底回升,4月份开始进入新一轮周期。市场价格则维持阶段性“高频宽幅”波动,尤其是8-11月份这波行情,更加精准地演绎了“预期”与“预期差”的共振。如图1所示,自4月份猪价回涨以来,仅在7月初出现短时小幅回落,整体上行趋势持续。价格最高点28.62元/公斤出现在10月19日,随后行情便出现了趋势性回落。截至11月24日,卓创资讯监测的全国生猪市场价格已降至21.70元/公斤,单日跌幅1.20元/公斤,已与8月上旬价格水平相当。

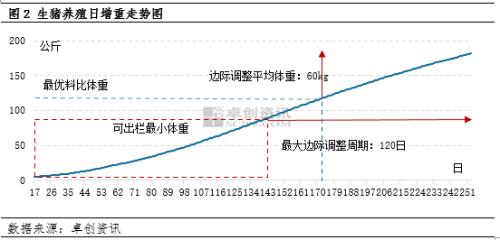

卓创资讯统计,市场这一阶段性价格的上涨与回落,共计持续120日左右,与生猪出栏体重的最大边际调整周期相吻合。据卓创资讯调研,8月份以来国内生猪市场二次育肥“阶段性”入场。其中8月中下旬、10月中上旬入场二次育肥比例较大,局部地区规模企业日度出栏量的20%以上进入二次育肥环节,时间节点上与8月中下旬、10月中上旬价格的持续高涨相对应。同时调研了解到,8月份市场二次育肥户补栏体重多在90公斤水平,10月份二次育肥补栏体重则多在130公斤水平,与11月份大猪出栏体重150-180公斤区间相对应。

8月份以来的这一轮价格上涨过程中,阶段性二次育肥的补栏体重与目标出栏体重的育肥周期对应,同时与行情的阶段性上涨、下跌相对应。而8月份以来价格的上涨主要是8月中上旬、10月中上旬业者对11-12月消费旺季看涨“预期”,且该阶段市场预期的一致性最强,对两个阶段价格的提拉作用强劲。但11月份消费并未如预期好转,养殖端看涨“预期”逐步被消化,形成“预期差”,导致市场集中性出栏行为渐强,价格阶段性上涨后,调整回落至二次育肥入场成本线。

2.“预期”驱动下,“高频宽幅”波动在历史周期中得到验证

不仅仅是这一时间,2018年以来国内生猪行业快速演变下,“高频宽幅”波动成为市场的主流特点。据卓创资讯数据统计,2018年以来国内生猪价格有5.40%时间生猪价格日涨跌幅超过1元/公斤,超过了价格涨跌幅0.8-1.0元/公斤时间占比,价格的调整受心态影响较大,而心态的变化来源于业者对未来的“预期”。日度价格波幅超过1.0元/公斤已超越正常供需所能主导的价格波动幅度,属于超预期调整。

卓创资讯认为,价格的“高频宽幅”波动体现了业者心态的不稳定性,是国内规模化程度提升、信息传播速度提升、行业集中度提升后所带来的必然现象。同时业者“预期”驱动下对出栏节奏的调整,与“预期差”共振作用下价格的阶段性超预期调整,同样可以在以往的价格趋势中找到答案。

如图4标识,卓创资讯统计在过去五年中,价格超预期涨跌相对较频繁。首先,每一波超涨后均有价格的向下回归,而每一波超跌后也均有一波价格的向上回归。其次,当回归周期与“预期”产生重叠时,价格的超调空间会被一定程度抵消。再者,价格的超调多出现在消费旺季来临前后、周期反转前后的一个体重边际调整的最大时间前后。

3.阶段性超调源于“预期”,但难改猪周期大趋势

综上所述,无论是近期行情还是2018年以后的历史行情中,每一次“预期”驱动下的增重育肥、减重清栏行为导致的价格大幅波动,均会在一个体重边际调整的最大时间周期前后释放“预期”,形成“预期差”,共同作用下,价格得到合理回归。

基于这一逻辑,业者可以根据对中短期市场“预期”的调研,更好地判断月度价格的趋势,由长自短的衍生阶段性价格趋势或一定程度上提升中短期价格判断的准确性,同时也将量化超调价格区间的思路变得更清晰。

长线来看,“预期”驱动下的价格阶段性“宽幅高频”波动,必然会围绕供需主逻辑有进一步的回归,但“预期”作用周期整体较短,且主要作用于养殖环节的育肥阶段,难以改变利润驱动下的上游能繁母猪产能的变化趋势,因此猪周期的长度仍或难以因短期预期而发生实质性改变。卓创资讯预计2023年生猪价格或整体位于周期顶部宽幅波动,年均价亦或较大概率高于2022年。

热门视频

热门视频

{{item.content}}