十天涨近两成、板块跑赢光通信,生猪市场这波“意外惊喜”能持续多久?

---- 广告,也是一种资讯----

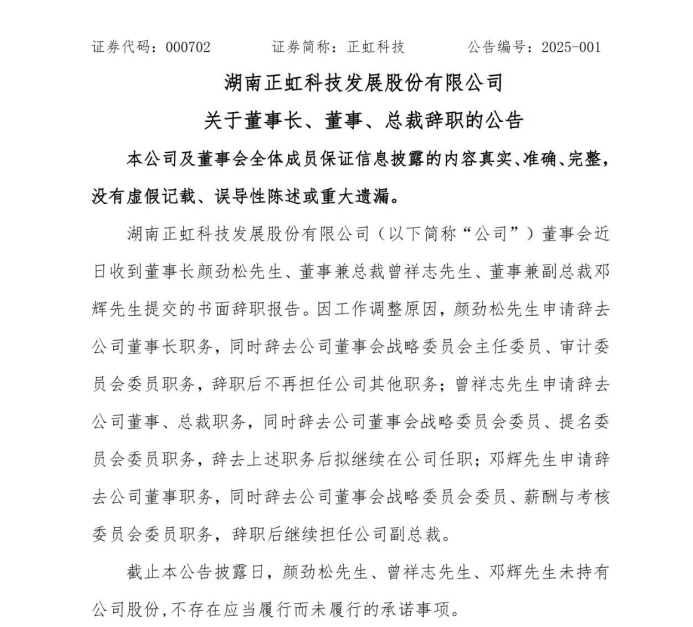

进入7月,持续低迷了数月的生猪市场突然发力上攻。最直观的变化来自价格,截至7月7日,全国瘦肉型猪出栏均价已站上11.16元/公斤,短短十天时间,从6月26日的低点一路拉升,累计涨幅接近两成。外三元标猪均价同步跟涨至11.3元/公斤以上,福建、广东等高价区甚至冲到了12元/公斤。对经历了长期亏损的养猪人来说,这一轮上涨带来的不仅是账面数字的变化,更是一种久违的盼头。

资本市场的目光也重新聚焦到了生猪板块。7月以来,猪肉概念股表现亮眼,整体板块涨幅明显跑赢了上半年大热的光通信板块。这种"现货涨、股价也涨"的共振局面,在过去一年多的时间里并不多见。虽然养猪人大多不直接炒股,但股市里生猪板块走强,往往意味着市场对后续猪价信心增强,贸易商收猪更积极、下游拿货心态也会发生变化,这种情绪传导对现货市场来说是实实在在的支撑。

01

大猪基本出清,市场供应突然紧了

这一轮猪价反弹,核心推力来自供给端,而非需求端。此前长时间的深度亏损,让大量养殖户不得不主动降重出栏。今年4月猪价跌至近八年"冰点"后,行业陷入严重亏损,为了减少损失、回笼现金流,叠加响应国家下调出栏体重的调控导向,各大企业自4月起集中加快出栏节奏。以前部分南方地区会把生猪养到140到150公斤才出栏,今年规模场主动把出栏体重控制在120公斤以内,出栏节奏整体前移了大约一个月。

这么一操作,到了6月底,市场上大肥猪就出现了阶段性紧缺。130公斤以上的大肥猪现在比标准标猪溢价达到0.7到0.9元/斤,南方拉猪车集中北上采购,东北的大肥猪基本上已经清空。农业农村部监测数据也印证了这一点,2026年第26周16省生猪宰后均重持续回落,处于近六年同期低位水平,白条猪肉供应短时收紧。

供给收紧的同时,二次育肥也来"添了一把火"。随着猪价持续反弹,二次育肥进场积极性高涨,北方省份二育栏舍利用率显著提升。这些二育户进场截留优质标猪,进一步收紧了市场可流通猪源。再加上养殖端惜售情绪强化、规模猪场月初控量出栏,几个因素叠加在一起,屠宰企业收猪难度大增,只能被动上调收购报价,生猪和猪肉价格就这么联动着涨上来了。

02

仔猪市场跟着热了,补栏情绪开始修复

肥猪行情走强,最先带动的就是仔猪市场。此前连续多周全线走低的仔猪价格,在这一周内快速止跌。全国仔猪平均价格报21.64元/公斤,仅比前一周下跌0.1%。15公斤仔猪均价反弹至302元/头,6.5公斤断奶仔猪均价177元/头,周环比上涨了20元。部分地区20公斤仔猪价格涨幅更为明显,中小规模养殖场和散户的补栏积极性正在回升。

市场抄底补栏的情绪在升温。前期仔猪价格跌到低位,加上肥猪行情持续反弹,贸易户和中小猪场开始低位进场。不过也有养猪人算了一笔账:按当前饲料成本测算,外购15公斤仔猪育肥的保本猪价大约需要12到12.5元/公斤,这个价格高于多数人对三四季度均价的预期。补还是不补,各人心里都有本账。

03

消费淡季掣肘明显,涨价能走多远

尽管猪价表现强劲,但终端消费却依然疲软。7月是一年当中猪肉消费最淡的季节。高温天气让居民肉类消费偏好转向清淡,鲜品猪肉购销冷清。学校放假又进一步抑制了食堂等团体消费需求。屠宰企业日屠宰量已降至14.87万头,较6月26日下降了7.24%。白条走货滞缓,部分屠宰企业甚至用冻品出库来替代鲜品采购。

冻品库容率攀升至33.1%,同比增加了15.64个百分点,再创近年同期新高。需求端数据并未同步改善,这轮反弹并非需求实质性回暖,而是供给收缩驱动的。进入7月8日,涨势已经出现衰减迹象。全国均价在11.15至11.35元/公斤区间高位震荡,南北分化加剧。集团猪企7月出栏计划环比增加,价格重心上移后可能刺激逢高出栏。二育入场成本也随着猪价上涨快速抬升,当前标猪采购成本已超11元/公斤,风险收益比恶化,入场意愿明显降温。

04

全行业仍在亏损,离真正的拐点还有距离

猪价涨了、股市也涨了,但养猪人心里都清楚,行业还没有真正走出亏损。据行业测算,截至7月3日,自繁自养头均亏损约305元,外购仔猪头均亏损约298元。连续上涨后亏损虽有收窄,自繁自养亏损已降至90到130元/头,但整体仍处于亏损状态。头部猪企的主流养殖成本在11.5到13元/公斤区间,当前生猪均价依旧低于行业盈亏线。

从产能端看,去化还在继续。根据上海钢联监测,6月能繁母猪存栏月环比下降0.98%,去化速率维持高位。政策层面,5月农业农村部已将全国能繁母猪正常保有量从3900万头进一步下调至3750万头左右。6月22日,农业农村部联合国家发改委召开强化生猪产能综合调控专题座谈会,对大型养殖企业提出"四个带头"要求:带头压减产能与产量、带头严控二次育肥、带头淘汰弱仔猪、带头降低出栏体重。

业内普遍认为,现阶段行业并未迎来周期大拐点,更多是结构性底部反弹。能繁母猪存栏仍然高于3750万吨调控目标,理论出栏压力不减。真正的产能减少或许要到四季度才会逐步明显兑现。对养猪人来说,猪价涨了、市场信心回来了,这都是好事,但全行业还在亏损线上挣扎,这口气还得再扛一扛。理性看待这轮涨价,不盲目跟风二育,也不过度恐慌压栏,或许才是眼下最踏实的选择。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

热门视频

热门视频

{{item.content}}