5大猪企前三季度合计出栏生猪超6336万头四季度来临猪价是否会继续走高

近日,农业农村部披露2022年9月第5周畜牧业产品价格,据对全国500个县集贸市场和采集点的监测,9月份第5周(采集日为9月28日)全国生猪平均价格24.15元/公斤,比前一周上涨1.5%,同比上涨98.6%。与此同时,9日,广东惠州等地已经达到14.5元/斤。接下来的四季度,是传统的生猪消费旺季,猪价是否会继续走高?猪企亏损情况能否改善?猪周期是否真的到了?这些问题备受市场关注。

9月生猪均价同比增75%

据农业农村部,9月第5周,生猪、猪肉、鸡蛋、鸡肉、商品代雏鸡、牛羊肉、玉米、豆粕、配合上涨,下降,生鲜乳价格持平。

其中,全国仔猪平均价格43.89元/公斤,比前一周下降0.2%,同比上涨67.3%。天津、云南、黑龙江、贵州、重庆等14个省份仔猪价格上涨,宁夏、山东、海南、湖北、安徽等14个省份价格下降,上海价格持平。东北地区仔猪平均价格较高,为48.90元/公斤;西南地区较低,为34.46元/公斤。

全国生猪平均价格24.15元/公斤,比前一周上涨1.5%,同比上涨98.6%。这也是近77周最高价,上一次监测超过24元/公斤还是在2021年4月第2周。全国30个监测省份全部上涨。华南地区生猪平均价格较高,为25.05元/公斤;西北地区较低,为23.06元/公斤。

全国猪肉平均价格36.54元/公斤,比前一周上涨0.8%,同比上涨67.0%。这也是近74周最高价,也就是自2021年5月第1周以来最高价。宁夏、重庆、云南、湖南、新疆等24个省份上涨,海南、上海、江苏、山东等4个省份价格下降,天津、青海价格持平。华南地区猪肉平均价格较高,为38.36元/公斤;东北地区较低,为34.42元/公斤。

据农财宝典新牧网统计,9月全国仔猪均价为44.11元/公斤,环比下降1%,同比增45%;生猪均价为23.47元/公斤,环比增加8%,同比增75%;猪肉均价为35.83元/公斤,环比增6%,同比增54%。

前三季度5大猪企合计出栏6336万头生猪

持续上涨的猪价,也让养殖户摆脱了亏损困境,盈利情况不断好转。

卓创分析师王亚男指出,“进入9月份之后,监测的头均理论盈利就已突破1000元/头。9月19日生猪自繁自养的理论盈利值已达到1129.39元/头。”

在猪价上涨之时,各大猪企也在加码布局。

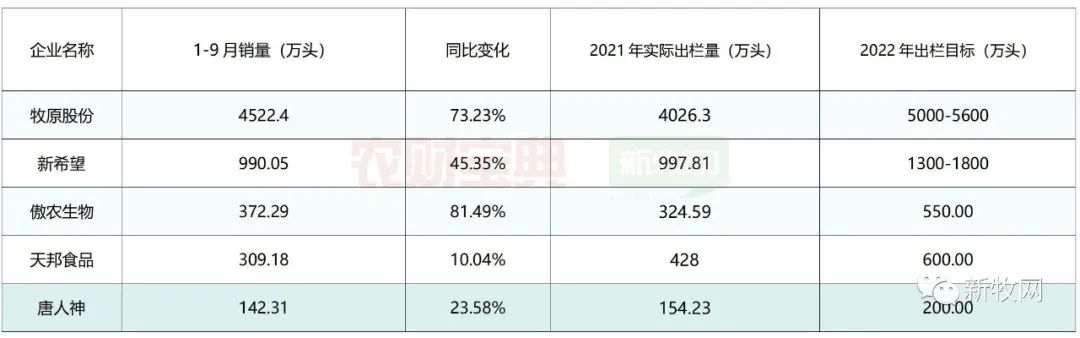

截至10月9日18:00,已有5家上市猪企(牧原股份、新希望、傲农生物、天邦食品、唐人神)公布了9月生猪销售数据。其中牧原股份9月销售生猪数量最多,为446.2万头;唐人神9月出栏生猪20.59万头,同比上涨90.65%,为当前最高。

1-9月,牧原股份共销售生猪4522.4万头,已经超过2021年全年生猪出栏量,新希望、唐人神也十分逼近2021年全年生猪出栏量。目前,这5大猪企1-9月共出栏生猪6336.23万头。

以量取胜的上市猪企们,收入也实现了不同程度的增长。9月,牧原股份生猪销售收入为119.59亿元,同比上涨180.2%;唐人神同比增幅最高,为305.41%。猪企销售收入同比上升,均与销售价格和销量同比上升有关。牧原股份在公告中提到,2022年9月份,公司商品猪价格呈现震荡上升趋势,商品猪销售均价23.06元/公斤,比2022年8月份上升10.12%。新希望商品猪销售均价22.96元/公斤,环比变动 9.54%,同比变动80.79%。

数据显示,从2022年6月开始,在自繁自养条件下,每头肥猪养殖利润保持在300元/头以上,且生猪市场开始已扭亏为盈。截至2022年9月15日,自繁自养条件下每头肥猪养殖利润基本在700元/头以上。温氏股份相关人士月前也表示:“目前养殖利润处于年内较高水平。”

随着长假结束,三季报披露即将拉开序幕,各大猪企在三季度的盈利表现也将浮出水面,随着四季度市场对猪肉的需求持续放量,各猪企或许也将填上今年上半年的亏损。

猪周期逐步兑现

回顾历史轮次“猪周期”,演绎过程可分为三个阶段,即猪价的上行、高位、下行阶段。从时长维度看,完整周期时长通常为48个月。历史规律角度看,每一轮猪周期虽然催化因素有差异,但启动时点、周期时长的相似性却较高。

首先,本轮猪周期,价格上涨节奏并未脱离年内波动规律,依旧符合季节性消费规律;其次,产能的调节时间节奏上,供给效率下降,产能回补谨慎,共同促成周期长度;第三,行业养殖头均盈利显著改善,产能变动与头均盈利呈现正相关;最后,行业产能回补犹豫,或成为促成周期长度的主要原因。

基于上述四大维度,开源证券判断,猪周期布局转入头均利润及周期利润兑现阶段,预期猪价高点规律及景气阶段延续时长符合常规猪周期。短期行业矛盾主要体现在中秋节后二次育肥积极度提升及行业持续低迷的补栏行为。

远月期货合约价格回落将一定程度遏制短期二次育肥积极度及规模,但第四季度生猪价格仍有望进一步上行;而行业持续低迷的补栏行为及较低的种群更新率,将导致2023年上半年能繁种群出现老化,生产效率或难以显著抬升,进而拉长周期高位景气时长。(综合农业农村部、新牧网、证券之星等)

热门视频

热门视频

{{item.content}}