减少能下还在逆行增产?

---- 广告,也是一种资讯----

当农业农村部“减产能”的号角还在耳边回响,一份来自12家上市猪企的最新数据却呈现出另一番景象:今年1-7月,这些企业合计销售生猪8801.02万头,比去年同期多出栏1473.6万头。一边是政策调控的迫切要求,一边是大型猪企产能的逆势扩张,这看似矛盾的图景,正是当前生猪产业深层变革的真实写照。

龙头们的成绩单

牧原股份:1-7月累计销售生猪4474.9万头。牧原股份公告显示,7月销售635.5万头,同比增长13.02%,均价14.30元/公斤,同比下降21.86%,销售收入116.39亿元,同比下降10.41% ,仔猪110.6万头,种猪3.6万头。

1-7月累计销量4,474.9万头,累计收入825.07亿元,内部销售占比:当月向全资子公司牧原肉食品销售237.7万头,占比37.4%

温氏股份:7月销售生猪316.48万头温氏股份8月6日公告,2025年7月销售肉鸡1.11亿只,收入23.16亿元,毛鸡销售均价9.89元/公斤,环比变动分别为6.35%、1.22%、-3.89%,同比变动分别为14.02%、-11.84%、-25.08%。同时,公司2025年7月销售白羽鸡苗1110.27万只。生猪销售方面,2025年7月销售生猪316.48万头,收入48.77亿元,毛猪销售均价14.58元/公斤,环比变动分别为5.24%、-0.87%、1.32%,同比变动分别为36.22%、-8.72%、-23.06%。

新希望:7月销售生猪130.25万头新希望8月7日公告,公司2025年7月销售生猪130.25万头,环比下降2.06%,同比增加3.21%。收入18.02亿元,环比下降3.67%,同比下降24.62%。商品猪销售均价14.44元/公斤,环比增加1.83%,同比下降23.19%。

大北农:1—7月累计销量442.86万头大北农公告,公司控股及参股公司生猪销售数量7月合计为59.39万头,1—7月累计为442.86万头;销售收入7月合计为9.84亿元,1—7月累计为73.65亿元;公司控股及参股公司商品肥猪当月均价为14.43元/公斤。2025年7月生猪销售数量同比增长主要是因为产能逐步释放所致。巨星农牧:7月销售生猪32.41万头巨星农牧披露2025年7月养殖业务销售情况,2025年7月,公司销售生猪32.41万头,其中商品猪销售31.91万头、仔猪销售0.49万头,生猪销售收入5.63亿元。

神农集团:1-7月累计销售生猪171.42万头神农集团披露2025年7月养殖业务主要经营数据。在2025年7月,公司销售生猪17.47万头,同比下降11.99%。其中商品猪销售16.75万头,仔猪销售0.00万头,销售收入3.27亿元。商品猪销售均价为14.73元/公斤,较6月上涨2.65%。1至7月累计销售生猪171.42万头,同比增长32.79%。其中商品猪144.58万头,仔猪23.75万头,累计销售收入28.31亿元。

立华股份:7月销售肉猪14.55万头立华股份发布公告,2025年7月销售肉鸡(含毛鸡、屠宰品及熟制品)4915.08万只,销售收入10.34亿元,毛鸡销售均价9.77元/公斤,环比变动分别为12.13%、9.77%、-0.20%,同比变动分别为10.75%、-14.90%、-25.93%。

公司2025年7月销售肉猪14.55万头,销售收入2.60亿元,肉猪销售均价14.75元/公斤,环比变动分别为-14.01%、-14.19%、1.44%,同比变动分别为17.53%、-8.77%、-23.65%。

傲农生物:7月生猪销售量14.26万头傲农生物公布,2025年7月,公司生猪销售量14.26万头,同比增加13.64%,较2025年6月增加0.12%。2025年7月末,公司生猪存栏56.82万头,同比增加19.52%,较2025年6月末增加3.88%,较2024年12月末增加10.77%。东瑞股份:7月销售生猪12.02万头东瑞股份公告,2025年7月份,公司共销售生猪12.02万头,销售收入1.70亿元,环比上升2.39%;商品猪销售均价16.18元/公斤,环比上升3.95%。金新农:7月生猪销量7.94万头金新农公告,公司7月生猪销量7.94万头(其中商品猪4.84万头、仔猪3.01万头、种猪0.08万头),生猪销售收入9673.09万元,商品猪销售均价14.98元/公斤。

克明食品:1-7月累计销售生猪33.92万头。8月7日,克明食品发布7月生猪销售简报,公司控股子公司阿克苏兴疆牧歌食品股份有限公司2025年7月份销售生猪4.19万头,销量环比下降28.78%,同比增长73.88%;销售收入3558.39万元,销售收入环比下降38.92%,同比增长6.08%。2025年1至7月,公司累计销售生猪33.92万头,较去年同期增长31.50%;累计销售收入3.65亿元,较去年同期增长17.43%。

简报中表示,2025年7月生猪销售数量同比增长主要系产能释放所致,销售收入环比下降主要系本期为增加育肥量减少仔猪外销数量。

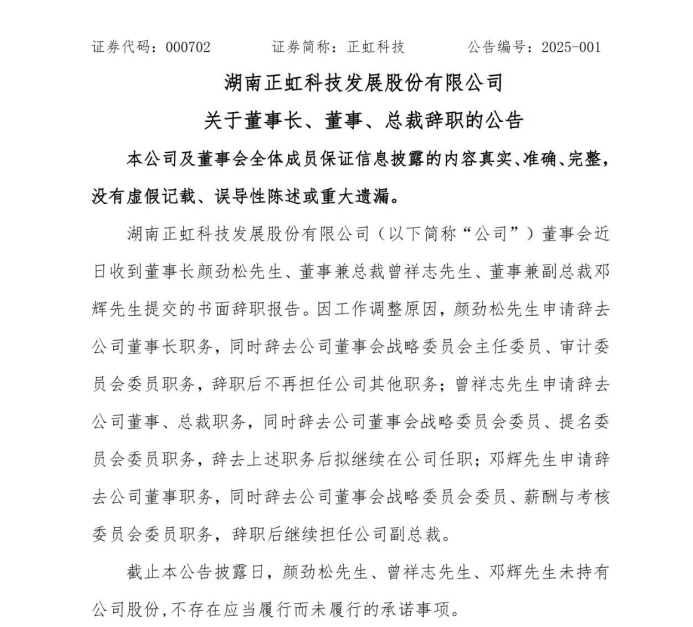

正虹科技:1-7月累计销售生猪7.93万头正虹科技公告,2025年7月销售生猪1.63万头,销售收入2602.01万元,环比变动分别减少38.65%、37.08%。同比变动分别增加288.69%、148.12%。2025年1-7月份,累计销售生猪7.93万头,累计销售收入1.09亿元,销量同比增加93.17%、销售收入同比增加38.06%。

规模企业扩张与行业分化加剧

龙头企业的增长势头尤为强劲。牧原股份以4474.9万头的出栏量稳居首位,较去年同期增长620.3万头,增幅达16%。温氏股份紧随其后,出栏2109.67万头,同比增长439.92万头,增幅26%。更令人瞩目的是部分中型企业的爆发式增长:立华股份出栏量同比飙升96%,东瑞股份增长111%,正虹科技增幅也达到93%。

然而,行业冰火两重天的格局同样清晰。新希望出栏量微降2%,而傲农生物遭遇重挫,出栏量锐减58万头,同比下降39%。这种分化并非偶然,而是行业洗牌的直接体现。

产能调控为何遭遇“增出栏”?

政策目标与市场现实之间的张力,源于产业结构的深刻转型。规模化猪企凭借资金优势、管理效率和产业链整合能力,在行业寒冬中展现出强大韧性。牧原股份每月37.4%的生猪直供自家屠宰场,温氏、新希望等巨头也在不断完善产业链闭环。当猪价持续低迷(多数企业7月售价仅14-14.6元/公斤,同比下跌超20%),抗风险能力较弱的中小养殖场被迫收缩或退出,其让出的市场份额迅速被扩张中的规模企业填补。

产能调整的滞后性也是关键因素。当前出栏的生猪,实际源于10个月前的能繁母猪存栏决策。2024年下半年启动的产能优化,其效果预计将在2025年末至2026年逐步显现。这意味着当下市场供给仍处于高位平台期。

结构性矛盾下的产业变局

市场正在用价格发出明确信号:7月商品猪价格同比普遍下跌超过20%。牧原商品猪均价14.30元/公斤,同比下降21.86%;温氏毛猪销售均价14.58元/公斤,同比下降23.06%。持续的低迷行情印证着供给过剩的基本面尚未根本改变。

然而,曙光已在效率提升中显现。东瑞股份商品猪售价达16.18元/公斤,显著高于行业均价;神农集团在销量增长32.79%的同时,商品猪售价达到14.73元/公斤;克明食品1-7月销量增长31.50%。这些企业通过精细化管理、种群优化和成本控制,在寒冬中展现出强劲生命力。

效率革命重塑产业未来

这场看似“越减越多”的产能调整,实则是产业升级的必经之路。政策调控的核心并非简单追求总量下降,而是推动生产方式向高质量转型——淘汰高成本、低效率的产能,让真正具备竞争力的主体成长为产业支柱。

当前的数据印证着变革的深度:规模企业加速集中,高效产能替代低效产能。当猪价持续低于成本线,市场正以最残酷也最公平的方式,推动着中国养猪业从数量扩张向质量提升的历史性跨越。

猪栏里的故事远未结束,但书写故事的主角正在更迭。减产能从不是目的,让养殖者养得好、卖得值,让产业链健康持续,才是这场变革的终极意义。当效率革命真正落地生根,中国养猪业才能真正走出周期性波动的困局。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

热门视频

热门视频

{{item.content}}