老牌上市猪企深陷“猪周期”泥潭!

---- 广告,也是一种资讯----

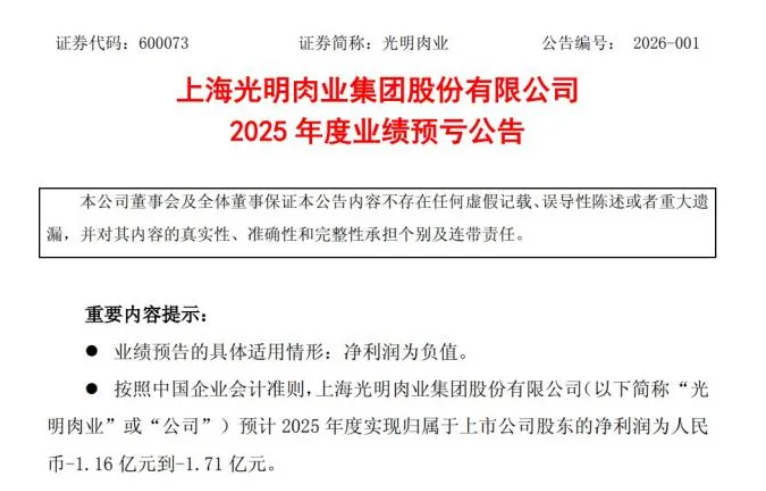

2026年1月下旬,又到了各家上市企业发布年度业绩预告的时间。对于国内不少养猪企业来说,这份成绩单拿在手里显得有些沉重。作为上海本土肉业龙头、光明食品集团旗下的核心企业,光明肉业(600073.SH)交出了一份令人瞩目的预告:预计2025年净亏损在1.16亿元到1.71亿元之间,扣除非经常性损益后的净亏损更是扩大到1.36亿元至1.99亿元。

该公司近十五年以来首次出现年度亏损,而从其近年财务轨迹看,压力早已悄然累积——营业收入从2022年的249.87亿元逐步下滑至2024年的219.87亿元,归母净利润也从5.03亿元缩水至2.16亿元,三年累计降幅超过一半。

业绩“变脸”的直接推手,清晰地指向了生猪养殖板块。公司在公告中坦言,2025年国内生猪市场价格持续处于低位,尽管公司全力推进降本增效,通过优化饲养管理、提升养殖指标使得养殖成本同比有所下降,但生猪销售价格出现的大幅度下滑,依然导致养殖板块产生了大额亏损。这不仅是光明肉业一家之困,更是当前整个生猪养殖行业在“猪周期”低谷中艰难挣扎的一个缩影。

一、量增价跌的普遍困境

光明肉业的亏损并非孤例。同一时期发布预告的同行企业,普遍笼罩在业绩下滑的阴影中。新五丰预计全年亏损高达7亿至9.6亿元,其中仅第四季度就亏损约7.8亿元,核心原因是生猪销量增长超25%,但销售均价持续走低,增量不增利。实行猪鸡双主业布局的立华股份,虽然勉强保持盈利,但净利润预计同比下滑超过60%,其肉猪销售均价跌幅接近20%。即便是行业成本控制标杆的牧原股份,其第四季度业绩也几乎在盈亏平衡线附近徘徊,透露出极大的经营压力。

这种普遍性困境的根源,在于市场供需关系的根本性变化。2025年,全国生猪出栏量达7.20亿头,同比增长2.4%;猪肉产量更是创下5938万吨的历史新高,同比增长4.1%。供给端的持续充沛,甚至可以说是过剩,与需求端的疲软形成了鲜明反差。一方面,能繁母猪存栏量尽管在去年10月回落至3990万头,但仍显著高于业内普遍认为的3700-3800万头的市场均衡区间。更关键的是,行业生产效率在不断提升——平均每头母猪每年提供的断奶仔猪数(PSY)从2024年的21头大幅提升至26头,增幅达23.8%,这意味着同样的能繁母猪基础能产出更多的商品猪。另一方面,猪肉消费增长乏力,2025年预计消费量5800万吨,同比增速仅1.5%,远低于供应增幅。家庭日常消费动力不足,传统节日对猪肉消费的拉动效应减弱,餐饮行业采购量也在收缩。同时,鸡肉、牛羊肉等替代蛋白凭借价格和消费偏好优势,持续分流市场份额,尤其在年轻消费群体中,猪肉的消费占比已呈现下降趋势。

二、一场残酷的生存考验

供应过剩的直接结果,便是生猪价格的持续低迷。据行业监测数据,2025年生猪价格整体呈现震荡下行走势,全年均价仅为13.74元/公斤,环比下滑近18%,创下近五年来的最低水平。价格走势极具挑战性:1月份均价15.76元/公斤为全年高点,此后波动下行,至10月中旬,外三元生猪市场价一度探底至10.9元/公斤的年内低谷。这种“前高后低”、深度下探的行情,让众多养殖户和企业在安排出栏节奏时倍感艰难,利润空间被极度压缩。

当市场价格持续低于养殖成本时,全行业的亏损便难以避免。目前行业平均养殖成本大约在14元/公斤左右。以新五丰为例,有券商测算其2025年上半年肥猪养殖成本在14.7-15.3元/公斤,而其四季度销售均价仅为11.31元/公斤,这意味着每出栏一公斤生猪,就会产生超过3元的直接亏损。价格低迷无情地击穿了大多数企业的成本防线,也使得成本控制能力成为眼下决定企业生存状态的核心要素。

行业内部分化因此愈发明显。牧原、温氏等头部企业凭借其规模优势、先进的养殖技术、智能化管理和自主育种体系,能够将完全成本控制在更具竞争力的水平(据公告,牧原2025年10月成本约11.3元/公斤,温氏肉猪综合成本约12.1元/公斤)。而许多中小型养殖场户由于技术、管理和规模效应的局限,成本普遍高于14元/公斤,在当下的价格环境中承受着巨大的亏损压力,部分区域散户退出比例较高。对于光明肉业而言,尽管公司努力降本并取得成效,但其成本水平可能仍未能低到足以抵御本轮价格下跌的冲击,加之其子公司因涉诉而计提资产减值,最终导致了整体业绩的亏损。

三、从扩张转向生存与内功修炼

面对行业性现金流紧张,企业的战略重心已从过去的规模扩张,迅速转向确保生存和修炼内功。一种普遍的做法是调整投资计划,将资金优先用于补充流动性。例如,有企业宣布终止原定的数智化猪场升级项目,将巨额募集资金全部用于补充流动资金;更有多家上市猪企公告变更原募集资金用途,将其永久或临时转为补充企业运营资金。这些举措的核心目的非常直接:保存实力,渡过难关。部分企业甚至通过注销非核心子公司、处置资产等方式进一步“瘦身”,全力储备资金以抵御行业寒冬。

行业专家指出,这种战略收缩是前期扩张较快、成本竞争力相对薄弱企业的被动应对,也是市场规律的体现。它客观上会加速行业的产能调整和洗牌进程。那些成本控制出色、资金实力雄厚、产业链协同能力强的龙头企业,预计将在本轮周期调整中进一步巩固优势,行业集中度有望提升。未来的行业竞争,规模将不再是唯一指标,成本深耕与运营效率将成为更关键的生命线。

四、在波动中寻找平衡与韧性

对于已经到来的2026年,行业普遍预计生猪市场仍将面临挑战,但或许能看到一些变化的曙光。综合多方研判,2026年猪价整体可能呈现“前低后高”的走势。上半年,由于前期积累的产能仍需时间消化,猪价大概率仍在低位震荡运行,甚至可能在二季度触及一个阶段性低点。而下半年,随着能繁母猪存栏量持续调整并逐渐向均衡区间靠近,供给压力有望缓解,猪价可能出现阶段性回升,但其反弹的力度和速度预计相对温和,难以再现往年的剧烈上涨行情。

这对于仍在“泥潭”中跋涉的养殖企业和广大养殖户而言,意味着考验尚未结束。接下来的日子里,持续聚焦降本增效、优化管理细节、提升生物安全水平、合理规划生产与出栏节奏,仍是安身立命的根本。同时,也可以关注和利用如生猪期货等金融工具,为生产经营提供多一重风险管理的选择。行业周期起伏是常态,每一轮深度调整都在推动产业向更高效、更稳健的方向演进。对于像光明肉业这样拥有品牌、渠道和产业链基础的企业,如何在稳住阵脚的同时,将此次挑战转化为优化业务结构、强化内在韧性的契机,将是其能否在下一轮行业复苏中占据有利位置的关键。

养猪业关乎国计民生,也凝聚着无数从业者的心血与汗水。周期的低谷固然难熬,但这也是行业新陈代谢、迈向高质量发展不得不经历的过程。当市场的潮水逐渐退去,最终能够屹立不倒的,必将是那些真正把成本做到极致、把管理落到实处、把风险控在手中的实干者。冬天终会过去,而活下来,才能迎接下一个春天。

来源:企业公告、财联社新闻、雷达财经、东方财富网等

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

热门视频

热门视频

{{item.content}}