蒙牛、汇源前CFO、450万年薪挖来的精英,能帮君乐宝在港股讲出什么新故事?

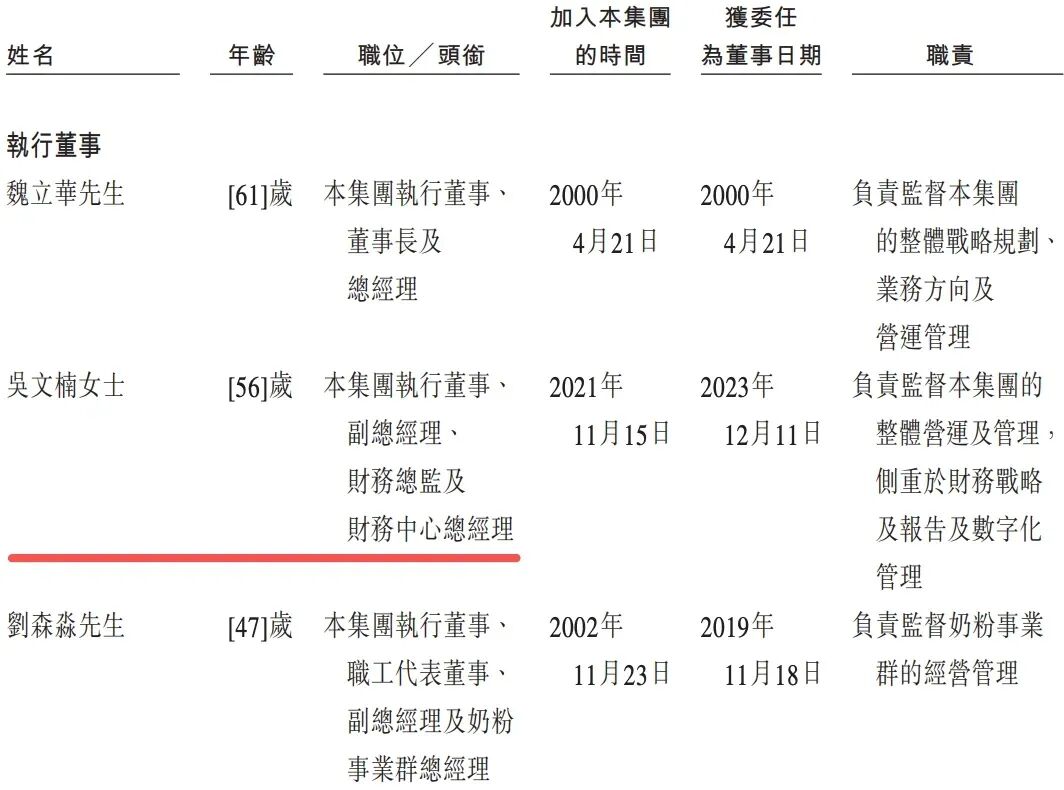

1月19日君乐宝正式递交港股IPO申请,坐稳行业第三的乳企巨头携92.5%的净利润同比增幅向资本市场发起冲击。掌舵财务端的吴文楠,手握蒙牛、汇源等名企30年财务操盘经验,451.3万元的年薪远超农林牧渔行业CFO均值,成为此次 IPO 的一大看点。

01

那个拿450万的女人,什么来头?

吴文楠这三个字,在乳业资本圈算得上"老江湖"。

蒙牛CFO、汇源CFO、航美传媒财务VP,还在对外经贸大学教过书。30年财技修炼,从纳斯达克到港交所,从乳品饮料到传媒医疗,履历表上的每一段都是硬通货。2021年空降君乐宝,2023年进董事会,2024年薪酬451.3万——在国产乳企高管里,这算是顶格待遇。

在蒙牛时期,她经历了那笔著名的收购案;在汇源,她见证了果汁巨头的最后荣光与陨落。这种"见过大风大浪"的财务官,最擅长的不是做账,而是在资本市场上讲故事、控节奏、防暴雷。

君乐宝此刻最需要什么?不是简单的IPO,而是在港股讲一个"差异化"的故事。伊利蒙牛已经占据了"全国龙头"的叙事位,君乐宝必须找到自己的标签——"低温专家"?"区域深耕者"?还是"并购整合者"?

吴文楠的价值,在于她知道投资人爱听什么、忌惮什么。450万买的不是Excel技能,是资本市场的"翻译能力"。

02

高增长的B面

高增长光环的另一面,是沉重的资产负担。66%的奶源自给率全国第一,这既是品质护城河,也是压在心口的资金大山。养19万头牛、管33座牧场,可比运营几个工厂要“重”得多。这种模式在行业上行期是壁垒,在下行期或资金链紧张时,就可能变成枷锁。

此外,它花大力气收购“银桥”、“来思尔”等区域品牌来开拓市场,整合效果如何、会不会消化不良,都是未知数。资本市场会欣赏它的全产业链决心,还是会担忧其资产过重、回报周期太长?这笔账,需要吴文楠和她的团队给出一份让投资者安心的算法。

03

一场重塑行业估值体系的卡位战

君乐宝冲击港股,表象是融资扩张,内核则是一场深刻的行业卡位战。当前,传统快消品在资本市场的估值并不性感,投资者更痴迷于科技与高增长。君乐宝试图通过“科技营养”的叙事,比如展示其母乳研究、专属益生菌研发等,把自己从“卖牛奶的”重新定位为“营养健康解决方案提供商”。它想撬动的,是一套新的估值体系。

更深层的看,这也是中国消费品从市场驱动转向“科技 资本”双轮驱动的一个缩影。当国内市场渗透率见顶,增长从何而来?君乐宝给出的答案是:靠创新品类(如零蔗糖酸奶)创造新需求,靠资本力量(上市融资)进行全国乃至国际并购整合。它的IPO进程,将成为检验这条路径可行性的重要试金石。成功了,或许会激励一批本土消费品牌勇敢叩击资本市场;遇冷了,则可能让行业重新审视增长的逻辑。

04

结语

吴文楠的450万年薪,买的是时间和信任——用专业的财技为公司争取最好的估值,用丰富的经验规避资本市场的暗礁。但CFO再强,也只是故事的"翻译官",不是"作者"。

君乐宝的终极考题是:当低温赛道的红利消退,当伊利蒙牛的反击到来,它还有没有第二张牌?

来源 | 财能无界

版权归原作所有,向作者致敬,如有侵权,请联系删除。

热门视频

热门视频

{{item.content}}